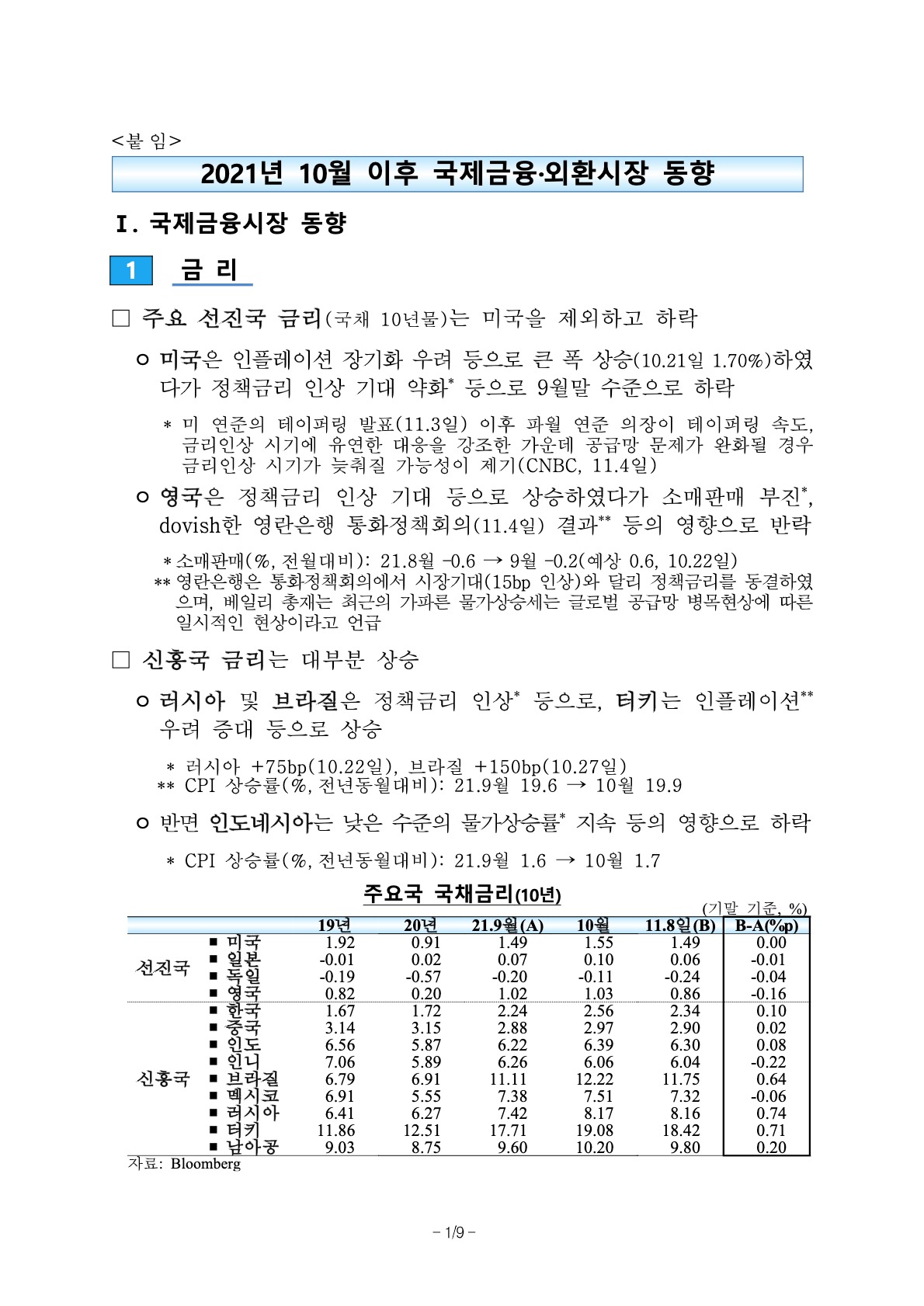

21년 10월 이후 국제금융·외환시장 동향

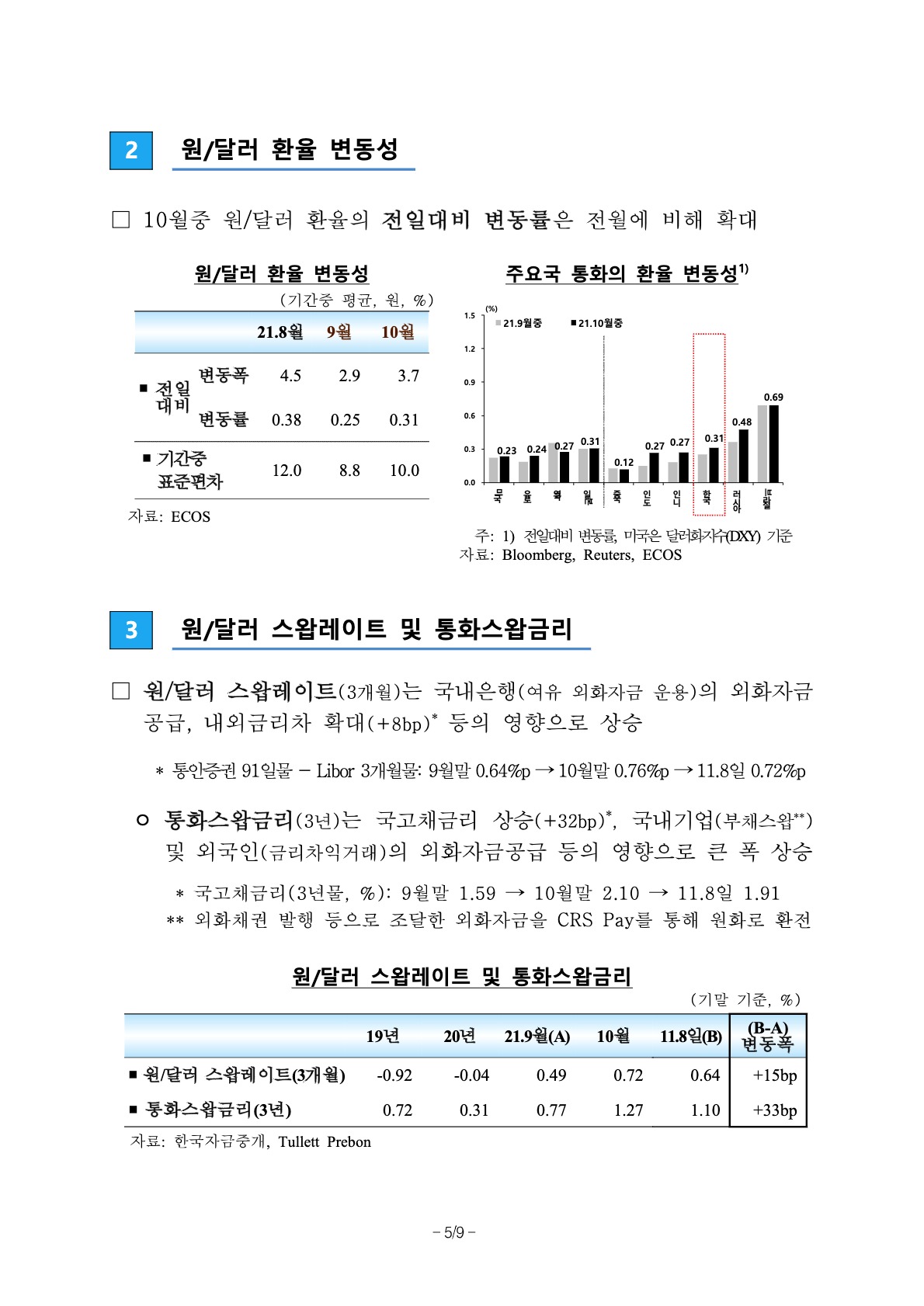

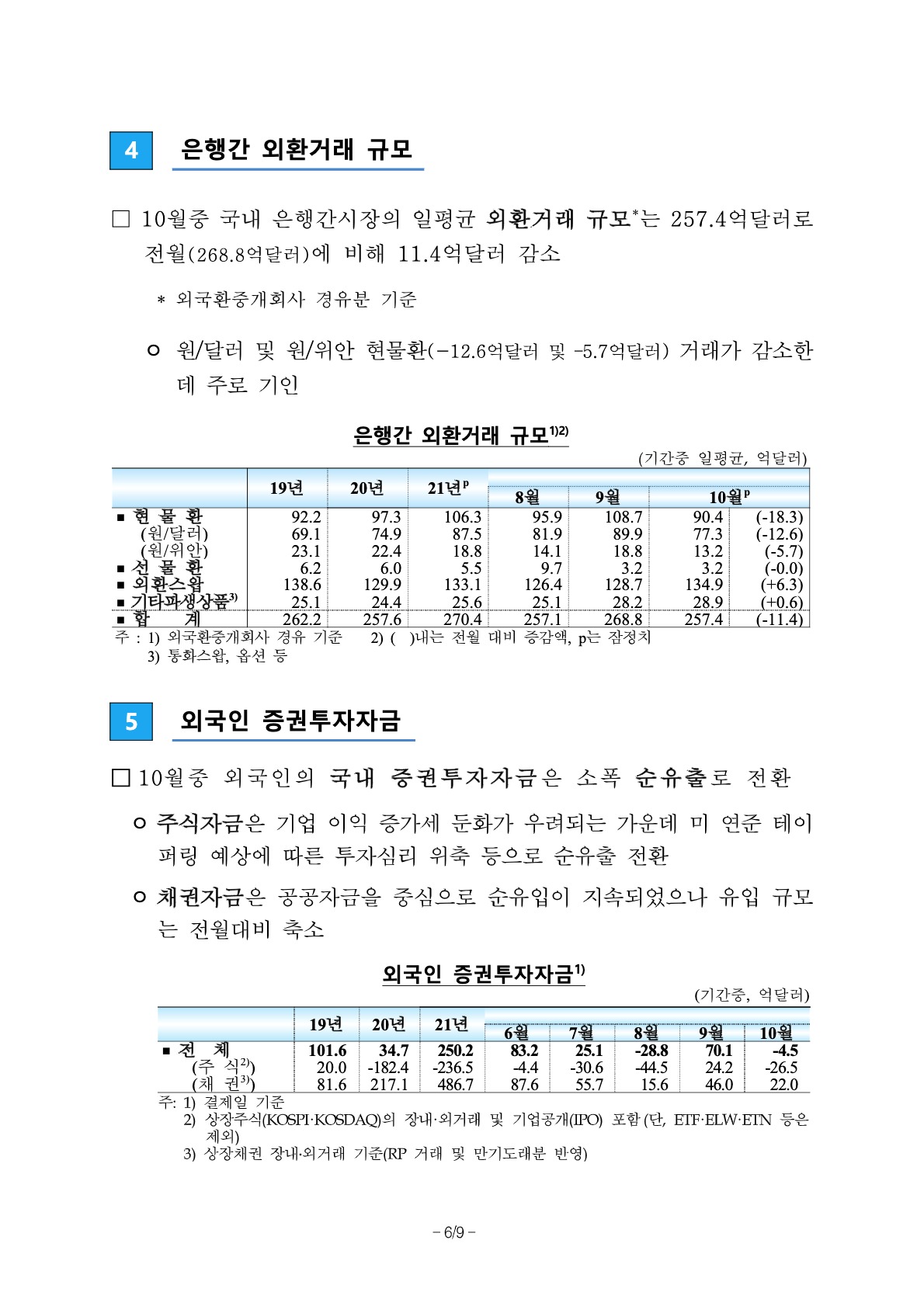

2021년 11월 10일 공보 2021-11-04호 이 자료는 11월 11일 조간부터 취급하여 주십시오. 단, 통신/방송/인터넷 매체는 11월 10일 12:00 이후부터 취급 가능 제 목 : 2021년 10월 이후 국제금융·외환시장 동향 ▣ 국제금융시장은 주요국의 통화정책회의 결과, 기업실적 발표 내용 등에 영향을 받으면서 주요 가격지표가 등락 ᄋ 주요 선진국 금리는 대체로 하락하고 주가는 상승하였으며 미 달러 화는 소폭 약세를 나타냄 ▣ 국내 외환부문은 외국인 국내 증권투자자금이 소폭 순유출되었으나 대체로 안정적인 모습 ᄋ 원/달러 환율이 1,200원에 근접하였다가 하락하여 최근에는 9월말 수준을 보이는 가운데 스왑레이트는 상승 ᄋ 외국인 증권투자자금의 경우 주식자금이 순유출로 전환되고 채권자금 순유입 규모가 축소되어 전체로는 소폭 순유출로 전환 ※ 자세한 내용은 <붙임> 참조 문의처 : 국제국 국제총괄팀 과장 권나은(759-5749), 팀장 채희권(5737) 외환시장팀 과장 이재영(5740), 팀장 송대근(5967) (원/달러 환율 관련) Fax. (02) 759-5736 E-mail. ifpteam@bok.or.kr 공보관 : Tel. (02) 759-4038, 4015 “한국은행 보도자료는 인터넷(http://www.bok.or.kr)에도 수록되어 있습니다.” <붙 임> 2021년 10월 이후 국제금융·외환시장 동향 I. 국제금융시장 동향 1금리 □ 주요 선진국 금리(국채 10년물)는 미국을 제외하고 하락 ᄋ 미국은 인플레이션 장기화 우려 등으로 큰 폭 상승(10.21일 1.70%)하였 다가 정책금리 인상 기대 약화* 등으로 9월말 수준으로 하락 * 미 연준의 테이퍼링 발표(11.3일) 이후 파월 연준 의장이 테이퍼링 속도, 금리인상 시기에 유연한 대응을 강조한 가운데 공급망 문제가 완화될 경우 금리인상 시기가 늦춰질 가능성이 제기(CNBC, 11.4일) ᄋ영국은 정책금리 인상 기대 등으로 상승하였다가 소매판매 부진*, dovish한 영란은행 통화정책회의(11.4일) 결과** 등의 영향으로 반락 * 소매판매(%, 전월대비): 21.8월 –0.6 → 9월 –0.2(예상 0.6, 10.22일) ** 영란은행은 통화정책회의에서 시장기대(15bp 인상)와 달리 정책금리를 동결하였 으며, 베일리 총재는 최근의 가파른 물가상승세는 글로벌 공급망 병목현상에 따른 일시적인 현상이라고 언급 □ 신흥국 금리는 대부분 상승 ᄋ러시아 및 브라질은 정책금리 인상* 등으로, 터키는 인플레이션** 우려 증대 등으로 상승 * 러시아 +75bp(10.22일), 브라질 +150bp(10.27일) ** CPI 상승률(%, 전년동월대비): 21.9월 19.6 → 10월 19.9 ᄋ 반면 인도네시아는 낮은 수준의 물가상승률* 지속 등의 영향으로 하락 * CPI 상승률(%, 전년동월대비): 21.9월 1.6 → 10월 1.7 선진국 신흥국 ■미국 ■일본 ■독일 ■영국 ■한국 ■중국 ■인도 ■인니 ■ 브라질 ■ 멕시코 ■ 러시아 ■ 터키 19년 20년 1.92 0.91 -0.01 0.02 -0.19 -0.57 0.82 0.20 1.67 1.72 3.14 3.15 6.56 5.87 7.06 5.89 6.79 6.91 6.91 5.55 6.41 6.27 11.86 12.51 9.03 8.75 21.9월 (A) 10월 1.49 1.55 0.07 0.10 -0.20 -0.11 1.02 1.03 2.24 2.56 2.88 2.97 6.22 6.39 6.26 6.06 11.11 12.22 7.38 7.51 7.42 8.17 17.71 19.08 9.60 10.20 ■ 남아공 자료: Bloomberg 주요국 국채금리(10년) (기말 기준, %) 11.8일 (B) B-A(%p) 1.49 0.00 0.06 -0.01 -0.24 -0.04 0.86 -0.16 2.34 0.10 2.90 0.02 6.30 0.08 6.04 -0.22 11.75 0.64 7.32 -0.06 8.16 0.74 18.42 0.71 9.80 0.20 - 1/9 - 2주가 □ 선진국 주가는 상승세 지속(10.1~11.8일중 +7.7%, MSCI 선진국 기준) ᄋ 미국은기업실적호조*, 인프라투자법안통과등의영향으로큰폭상승 * 10.1~11.8일중 3/4분기 실적을 발표한 S&P500지수 관련 434개 기업 가운데 대부분(약 82%) 기업의 주당순이익이 예상치를 상회(Bloomberg) □ 신흥국 주가도 대체로 상승(10.1~11.8일중 +1.3%, MSCI 신흥국 기준) ᄋ 터키는 기업실적 호조*, 남아공 및 인도네시아는 원자재 가격 오 름세** 등의 영향으로 상승 * 최근 리라화 약세로 수출 기업의 실적이 증가(Bloomberg, 10.26일) ** 원자재 가격지수(CRB): 21.8월말 218 → 9월말 229 → 10월말 238 ᄋ 반면 브라질은 재정건전성 악화 우려*, 중국은 경기둔화** 및 미·중 19년 2,358 28,538 23,657 13,249 7,542 1,115 2,198 3,050 20년 21.9월(A) 10월 3,175 35,820 28,893 15,689 7,238 1,265 2,971 3,547 59,307 6,591 103,501 51,310 4,150 1,522 67,465 (기말 기준) 11.8일(B) B-A 국 ■ 미국 DJIA ■ 독일 DAX ■ 영국 FTSE100 ■ MSCI 지수 ■ 한국 KOSPI ■ 중국 SHCOMP 갈등 우려 등의 영향으로 하락 * 보우소나루 대통령이 보조금 확대 정책#을 발표한 이후 포퓰리즘 정책에 반대하는 경제관료 4명이 사퇴(10.22일) # 저소득층 가구당 지원금액을 월 190헤알에서 400헤알로, 지원 대상 가구 를 1,470만 가구에서 1,690만 가구로 확대 등 ** 제조업 PMI: 21.8월 50.1 → 9월 49.6 → 10월 49.2 GDP성장률(%, 전년동기대비): 21.1Q 18.3 → 2Q 7.9 → 3Q 4.9(예상 5.0) 주요국 주가 ■ MSCI 지수 2,690 30,606 27,444 13,719 6,461 1,291 2,873 3,473 47,751 5,979 119,017 44,067 3,289 1,477 59,409 3,007 33,844 29,453 15,261 7,086 1,253 3,069 3,568 59,126 6,287 110,979 51,386 4,104 1,406 64,282 변동률(%) 3,238 +7.7 36,432 +7.6 29,507 +0.2 16,047 +5.1 7,300 +3.0 1,269 +1.3 2,960 -3.5 3,499 -1.9 60,546 +2.4 6,632 +5.5 104,781 -5.6 52,251 +1.7 4,218 +2.8 1,609 +14.4 68,049 +5.9 선 진 ■ 일본 Nikkei225 신 ■ 인도 SENSEX 흥 국 ■ 멕시코 BOLSA ■ 러시아 MOEX ■ 터키 ISE100 ■ 남아공 ALSH 자료: Bloomberg 41,254 6,300 ■ 브라질 BOVESPA 115,645 ■ 인니 IDX 43,541 3,046 1,144 57,084 - 2/9 - 3환율 □ 미 달러화는 미 연준의 통화정책 기조 정상화 기대 등의 강세요인과 위험자산 투자심리 개선 등의 약세요인이 교차하면서 소폭 약세 (10.1~11.8일중 –0.2%, DXY 지수 기준) □ 신흥국 통화는 국별로 움직임이 상이(10.1~11.8일중 –0.1%, JPM 지수 기준) ᄋ 터키 리라화는 정책금리 큰 폭 인하(10.21일 –200bp) 및 지정학 적 갈등*, 브라질 헤알화는 높은 수준의 물가상승률** 지속 등으 로 약세 * 에르도안 터키 대통령, 반정부인사 카발라의 석방을 촉구한 데 대해 자국내 미국, 독일 등 10개국 대사 추방을 외교부에 지시(10.23일)하였다가 이후 동 지시를 철회(10.25일) ** CPI 상승률(%, 전년동월대비): 21.9월 10.3 → 10월 10.5(예상) ᄋ 반면 멕시코 페소화 및 러시아 루블화는 국제유가 상승세 지속* 선진국 신흥국 19년 96.4 20년 89.9 111.6 103.3 1.222 1.367 57.9 1,086.3 6.541 73.04 13,912 5.194 19.91 74.19 7.430 14.67 21.9월(A) 94.2 115.0 111.3 1.158 1.348 55.2 1,184.0 6.464 74.31 14,333 5.443 20.64 72.73 8.896 15.11 10월 94.1 114.5 114.0 1.156 1.369 54.8 1,168.6 6.397 74.88 14,209 5.636 20.56 70.99 9.621 15.30 (기말 기준) B-A 등으로 강세 * WTI선물(달러/배럴): 21.8월말 68.5 → 9월말 75.0 → 10월말 83.6 ■ 미 달러 (DXY)2) (연준 지수)3) 11.8일(B) 변화율1)(%) 94.0 -0.2 114.7 ■일본 엔 108.7 114.55) -0.5 113.2 -1.7 1.159 +0.1 1.357 +0.7 55.2 -0.1 1,183.1 +0.1 6.397 +1.1 74.05 +0.4 14,265 +0.5 5.545 -1.8 20.34 +1.5 71.24 +2.1 9.679 -8.1 14.93 +1.2 ■유로 ■영국 파운드 ■ JPM지수 ■ 한국 원 ■ 중국 위안4) ■ 인도 루피 ■인니루피아 ■브라질헤알 ■멕시코페소 ■러시아루블 ■ 터키 리라 ■남아공란드 1.122 1.325 61.4 1,156.4 6.960 71.34 13,850 4.020 18.93 62.04 5.950 13.98 주요국 환율 주: 1) 미 달러화는 지수 기준, 여타 통화는 미 달러화 대비 통화가치 변화율[강세(+)·약세(-)] 2) 주요 6개국 통화(유로, 엔, 파운드, 캐나다 달러, 스웨덴 크로나, 스위스 프랑) 대상 지수 3) 미 연준 작성 주요 26개 교역국 통화 대상 지수(broad) 4) 역내시장 기준(CNY) 5) Fed의 지연고시로 11.5일 기준 자료: Bloomberg, Reuters, ECOS - 3/9 - II. 국내 외환시장 동향 1 원화환율 □ 원/달러 환율은 10월 들어 유가 상승 등에 따른 인플레이션 우려 등으로 연중 최고치를 경신(1,198.8원/달러, 10.12일)하였다가 미 주요 기업실적 호조, 중국 헝다그룹 파산 우려 완화* 등으로 투자심리가 개선되며 반락 * 헝다그룹, 9월중 지급하지 못한 미 달러화채권 이자(지급예정일 9.23일, 29일) 를 상환(10.21일, 28일) ᄋ 11월 들어서는 FOMC(11.2~3일) 경계감, 미·중 갈등 우려* 등으로 하락폭을 축소 * 미 상원은 사실상 중국을 겨냥하여 외국기업이 미국인의 개인정보를 취득하는 것을 규제하는 법안을 의회에 제출. 중국 정부는 성명서를 통해 자국 통신기업 인 차이나텔레콤의 미국 내 영업허가를 취소한 미 정부의 결정을 공식 비판 ᄋ 원/엔 환율은 하락, 원/위안 환율은 상승 원화 환율1) 주요 환율 19년 1,156.4 1,059.6 165.60 20년 1,086.3 1,051.1 167.02 21.9월(A) 10.12일 10월 1,168.6 1,029.2 182.95 (기말기준, 원) (B-A) ■ 원/달러 ■ 원/100엔 ■ 원/위안 1,184.0 1,057.9 182.95 1,198.8 1,059.6 185.75 11.8일(B) 변화율2)(%) 1,183.1 +0.1 주: 1) 원/달러, 원/위안 환율은 서울외환시장 은행간 거래의 종가 기준, 원/100엔 환율은 하나은행 고시 매매기준율(15:30분) 기준 2) (B-A) 기간중 미달러화, 엔화(100엔) 및 위안화 대비 원화가치 변화율[(+)강세 · (-)약세] 1,041.5 +1.6 184.93 -1.1 멕 브 미 본 자료: ECOS 일 국 유로 영국 터키 라 한국 인 인 중국 남아 시코 러시 질도니공아 주: 1) 미국은 달러화지수(DXY) 기준, 여타 국가는 미달러화 대비 통화가치 변화율[(+)강세· (-)약세] 2) 유로화·엔화·파운드화는 뉴욕시장 16:30 기준 원화 환율 주요국 통화가치 변화율1)2)3) - 4/9 - (%) 6 3 21.9월중 0.1 0.7 21.10.1~21.11.8일중 0 -0.2 -1.7 -3 -6 -9 3) 위안화는 역외시장 기준(CNH) 자료: Bloomberg, Reuters, ECOS -1.8 -8.1 0.1 0.4 0.5 1.2 1.2 1.5 2.1 2 원/달러 환율 변동성 □ 10월중 원/달러 환율의 전일대비 변동률은 전월에 비해 확대 ■ 전일 대비 0.69 원/달러 환율 변동성 (기간중 평균, 원, %) 주요국 통화의 환율 변동성1) 21.8월 변동폭 4.5 변동률 0.38 9월 10월 2.9 3.7 0.25 0.31 8.8 10.0 (%) 1.5 1.2 0.9 0.6 0.3 0.0 21.9월중 21.10월중 ■ 기간중 12.0 표준편차 자료: ECOS 0.23 0.24 0.27 0.31 0.27 0.27 0.31 ■ 원/달러 스왑레이트(3개월) 19년 20년 21.9월(A) -0.92 -0.04 0.49 (기말 기준, %) (B-A) 변동폭 +15bp +33bp ■ 통화스왑금리(3년) 자료: 한국자금중개, Tullett Prebon 0.72 0.31 0.77 10월 11.8일(B) 0.72 0.64 1.27 1.10 원/달러 스왑레이트 및 통화스왑금리 - 5/9 - 0.12 국 유로 영국 일 중국 인 인 한국 러 라 도 니 시아 질 주: 1) 전일대비 변동률, 미국은 달러화지수(DXY) 기준 자료: Bloomberg, Reuters, ECOS 3 원/달러 스왑레이트 및 통화스왑금리 □ 원/달러 스왑레이트(3개월)는 국내은행(여유 외화자금 운용)의 외화자금 공급, 내외금리차 확대(+8bp)* 등의 영향으로 상승 * 통안증권 91일물 - Libor 3개월물: 9월말 0.64%p → 10월말 0.76%p → 11.8일 0.72%p ᄋ 통화스왑금리(3년)는 국고채금리 상승(+32bp)*, 국내기업(부채스왑**) 및 외국인(금리차익거래)의 외화자금공급 등의 영향으로 큰 폭 상승 * 국고채금리(3년물, %): 9월말 1.59 → 10월말 2.10 → 11.8일 1.91 ** 외화채권 발행 등으로 조달한 외화자금을 CRS Pay를 통해 원화로 환전 0.48 브 미 본 4 은행간 외환거래 규모 □ 10월중 국내 은행간시장의 일평균 외환거래 규모*는 257.4억달러로 전월(268.8억달러)에 비해 11.4억달러 감소 * 외국환중개회사 경유분 기준 ᄋ 원/달러 및 원/위안 현물환(-12.6억달러 및 –5.7억달러) 거래가 감소한 데 주로 기인 19년 ◾현물환 92.2 (원/달러) 69.1 (원/위안) 23.1 ◾선물환 6.2 ◾ 외환스왑 138.6 ◾ 기타파생상품3) 25.1 ◾합 계 262.2 주 : 1) 외국환중개회사 경유 기준 3) 통화스왑, 옵션 등 20년 21년p 97.3 106.3 74.9 87.5 22.4 18.8 6.0 5.5 129.9 133.1 24.4 25.6 257.6 270.4 8월 95.9 81.9 14.1 9.7 126.4 25.1 257.1 9월 10월 108.7 90.4 89.9 77.3 18.8 13.2 3.2 3.2 128.7 134.9 28.2 28.9 268.8 257.4 p ◾ 전 체 (주 식2)) (채 권3)) 주: 1) 결제일 기준 19년 20년 101.6 34.7 20.0 -182.4 81.6 217.1 21년 250.2 -236.5 486.7 (기간중, 억달러) 6월 7월 8월 9월 10월 은행간 외환거래 규모1)2) 2) ( )내는 전월 대비 증감액, p는 잠정치 5 외국인 증권투자자금 □10월중 외국인의 국내 증권투자자금은 소폭 순유출로 전환 ᄋ주식자금은 기업 이익 증가세 둔화가 우려되는 가운데 미 연준 테이 퍼링 예상에 따른 투자심리 위축 등으로 순유출 전환 ᄋ 채권자금은 공공자금을 중심으로 순유입이 지속되었으나 유입 규모 는 전월대비 축소 외국인 증권투자자금1) 2) 상장주식(KOSPI·KOSDAQ)의 장내·외거래 및 기업공개(IPO) 포함(단, ETF·ELW·ETN 등은 제외) 3) 상장채권 장내.외거래 기준(RP 거래 및 만기도래분 반영) - 6/9 - 83.2 25.1 -4.4 -30.6 87.6 55.7 -28.8 70.1 -4.5 -44.5 24.2 -26.5 15.6 46.0 22.0 (기간중 일평균, 억달러) (-18.3) (-12.6) (-5.7) (-0.0) (+6.3) (+0.6) (-11.4) 6 대외 외화차입여건 □ 10월중 국내은행의 단기 차입 가산금리와 외평채 CDS 프리미엄 은 전월대비 소폭 상승 ᄋ 중장기 차입 가산금리는 차입기간 단기화 등으로 하락 ◾ 대외차입 가산금리1)2) <단 기 3)> <중장기4)> ◾ 외평채 CDS 프리미엄5) 19년 3 (131) 53 (3.5) 31 20년 21년 21 2 (140) (153) 71 23 (3.8) (5.2) 27 20 (기간중 평균, bp) 7월 8월 9월 10월 2 2 2 3 (171) (206) (144) (159) 34 19 38 27 대외 외화차입여건 주: 1) 국민·신한·우리·하나·농협·기업·산업·수출입 등 8개 국내은행 기준 2) 국내 금융기관간 차입 및 본지점 차입은 집계대상에서 제외 3) Libor 대비, 만기 1년 이하 차입금액 가중평균(O/N 제외), ( )내는 가중평균 차입기간(일) 4) Libor 대비, 만기 1년 초과 차입금액 가중평균(20년 이후 RP 포함), ( )내는 가중평균 차입기간(년) 5) 5년물 기준 (자료: Bloomberg, CMA Datavision) - 7/9 - (8.5) (5.0) (11.3) 18 18 18 20 (5.6) 금 리 -0.01 -0.19 0.82 1.41 1.47 1.67 3.14 6.56 7.06 6.79 6.41 298 <참고 1> 미국(10년) 미국(2년) Libor(3개월) 일본(10년) 독일(10년) 영국(10년) 이탈리아(10년) 그리스(10년) 한국(10년) 중국(10년) 인도(10년) 인니(10년) 브라질(10년) 러시아(10년) EMBI+ Spread 미국(DJIA) 28,538 일본(Nikkei225) 23,657 독일(DAX) 13,249 영국(FTSE100) 7,542 한국(KOSPI) 2,198 중국(SHCOMP) 3,050 인도(SENSEX) 41,254 인니(IDX) 6,300 브라질(BOVESPA) 115,645 국제금융시장 주요 지표 일본엔화 유로화 영국파운드화 19년말 20년말 21.9월말 10월말 11.8일 1.92 1.57 1.91 0.91 0.12 0.24 0.02 -0.57 0.20 0.54 0.63 1.72 3.15 5.87 5.89 6.91 6.27 338 30,606 27,444 13,719 6,461 2,873 3,473 47,751 5,979 119,017 3,289 22.8 89.9 111.6 103.3 1.222 1.367 1,086.3 6.541 73.04 13,912 5.194 74.19 48.5 1,898.4 1.49 0.28 0.13 0.07 -0.20 1.02 0.86 0.88 2.24 2.88 6.22 6.26 11.11 7.42 373 33,844 29,453 15,261 7,086 3,069 3,568 59,126 6,287 110,979 4,104 23.1 94.2 115.0 111.3 1.158 1.348 1,184.0 6.464 74.31 14,333 5.443 72.73 75.0 1,757.0 1.55 0.50 0.13 0.10 -0.11 1.03 1.17 1.33 2.56 2.97 6.39 6.06 12.22 8.17 381 35,820 28,893 15,689 7,238 2,971 3,547 59,307 6,591 103,501 4,150 16.3 94.1 114.5 114.0 1.156 1.369 1,168.6 6.397 74.88 14,209 5.636 70.99 83.6 1,783.4 1.49 0.44 0.14 0.06 -0.24 0.86 0.89 1.10 2.34 2.90 6.30 6.04 11.75 8.16 367 36,432 29,507 16,047 7,300 2,960 3,499 60,546 6,632 104,781 4,218 17.2 94.0 114.51) 113.2 1.159 1.357 1,183.1 6.397 74.05 14,265 5.545 71.24 81.9 1,824.2 1.74 0.50 0.25 0.16 -0.09 1.20 1.21 1.33 2.56 3.36 6.39 6.80 12.43 8.32 387 36,432 30,670 16,054 7,304 3,305 3,715 61,766 6,659 130,776 4,288 37.2 94.5 115.1 114.4 1.232 1.421 1,198.8 6.620 75.48 14,649 5.876 77.48 84.7 1,951.4 최저치 0.82 0.10 0.11 0.01 -0.64 0.17 0.46 0.55 1.57 2.82 5.82 5.89 6.87 6.10 337 28,323 24,325 12,480 5,910 2,417 3,310 41,893 5,336 100,925 2,896 15.0 89.4 110.8 102.7 1.153 1.312 1,082.1 6.366 72.32 13,879 4.915 69.62 37.1 1,683.5 최근 1년간 최고치 주 가 환 율 3,046 13.8 96.4 114.7 108.7 1.122 1.325 한국원화 1,156.4 중국위안화 6.960 인도루피화 71.34 인니루피아화 13,850 브라질헤알화 4.020 러시아루블화 62.04 러시아(MOEX) VIX DXY지수 미달러화 연준지수 기 WTI유(U$/bbl) 61.1 타 금(U$/oz) 1,517.3 주: 1) 11.5일 기준 자료: Bloomberg, Reuters, ECOS - 8/9 - <참고 2> 2019년 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 2020년 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 2021년 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 외국인 증권투자자금 유출입 추이 (기간중, 억달러) 주식 채권 합계 20.0 81.6 101.6 33.4 -32.3 1.2 15.1 -1.9 13.2 0.2 13.1 13.3 22.4 4.8 27.3 -25.8 60.4 34.6 2.2 45.6 47.8 17.4 -3.1 14.3 -19.5 14.3 -5.2 -7.4 10.7 3.3 -0.3 -5.5 -5.9 -24.4 -15.2 -39.6 6.6 -9.3 -2.7 -182.4 217.1 34.7 3.7 40.6 44.3 -26.6 3.1 -23.5 -110.4 36.6 -73.7 -43.2 58.2 15.0 -32.7 21.0 -11.7 -4.4 29.2 24.8 13.9 30.1 43.9 -8.9 6.7 -2.2 -20.8 -0.1 -20.9 13.8 -2.3 11.5 55.2 -4.5 50.7 -21.9 -1.7 -23.6 -236.5 486.7 250.2 -23.9 13.2 -10.7 -28.6 89.9 61.2 -25.8 83.5 57.7 5.9 27.4 33.3 -82.3 45.9 -36.4 -4.4 87.6 83.2 -30.6 55.7 25.1 -44.5 15.6 -28.8 24.2 46.0 70.1 -26.5 22.0 -4.5 - 9/9 -