21년 1분기 대외채권채무 동향 및 평가

보도참고자료 2021. 5. 21.(금) 10:00 박창규 사무관 (ckpark0916@korea.kr) 보도일시 2021. 5. 22.(토) 조간 배포일시 담당과장 국제금융국 국제금융과 담당자 김동익 (044-215-4710) 2021년 1/4분기 대외채권·채무 동향 및 평가 ◇ ’21.1/4분기말 대외채권은 1조 307억불로 전분기말 대비 29억불 증가 ◇ ’21.1/4분기말 대외채무는 5,659억불로, 전분기 대비 증가폭 축소(+306→+210억불) ᄋ 비거주자 국내채권 투자 확대 등으로 주로 장기외채가 증가(4,002억불, +146억불)하였고, 단기외채 증가폭은 전분기 대비 크게 감소(+132→+63억불)하여 내용면에서 개선 ◇ 최근 대외채무 증가는 풍부한 글로벌 유동성과 우리 펀더멘탈에 대한 해외의 긍정적 시각이 주된 요인 ᄋ 우리나라는 코로나19 위기로부터 빠른 경제회복 등으로 타국 대비 투자매력이 높고, 해외차입 여건도 매우 양호 ◇ 대외채무 증가에 불구, 외채건전성은 양호한 수준 ᄋ 단기외채/총외채 비중(29.3%, +0.0%p), 단기외채/ 외환보유액 비율(37.1%, +1.2%p)이 소폭 상승하였으나, 과거 평균 및 다른 신흥국과 비교시 양호 □ (대외채권) 2021년 1/4분기말 대외채권은 1조 307억불로 전분기말 대비 29억불 증가하였다. ᄋ 정부·중앙은행·민간은행의 해외채권 투자 증가가 주된 요인이었다. □ (대외채무) 2021년 1/4분기말 대외채무는 5,659억불로 전분기말 대비 210억불 증가하였다. ᄋ 단기외채(만기 1년 이하)는 1,657억불로 전분기 대비 63억불 증가하였고, 장기외채(만기 1년 초과)는 4,002억불로 전분기 대비 146억불 증가하였다. □ (순대외채권) 2021년 1/4분기말 순대외채권(대외채권-대외채무)은 4,648억불로 전분기말 대비 180억불 감소하였다. □ (외채 변동요인) 이번 분기중 대외채무 증가는 비거주자 국내채권 투자 등 장기외채 증가가 주된 요인이었다. 1 정부(+61억불) 및 중앙은행(+43억불)의 외채는 풍부한 글로벌 유동성, 상대적으로 높은 수익률* 등에 따라 외국인의 국고· 통안채 투자 확대를 중심으로 증가하였다. * AA등급國 10년물 국채 수익률(’21.3말, %) : (韓)2.08 (뉴질랜드)1.81 (英)0.85 (佛)△0.0 2 은행 부문(+66억불)은 외화증권 발행과 비거주자 외화예수금 등을 중심으로 증가하였는데, 해외차입 여건 개선, 외국인 국내채권 투자 확대 및 수출입 회복에 따른 자금 예치 증가 등에 주로 기인한다. 3 기타 부문(+40억불)은 수출입 개선에 따른 기업의 무역신용 확대와기업M&A자금수요* 등에따른외화증권발행 등으로 증가하였다. * SK하이닉스 외화증권 25억불 발행(’21.1월) 등 □ (평가) 최근 외채 증가는 풍부한 글로벌 유동성과 우리 펀더 멘탈에 대한 해외의 긍정적 시각이 주된 요인이며, 단기외채를 중심으로 증가세가 둔화되었다는 점도 긍정적으로 평가된다. ᄋ 특히, 우리나라가 코로나19 위기로부터 다른 나라보다 빠른 경제회복세를 보이며 높은 투자매력을 유지함에 따라, 비거주자의 국고·통안채 투자가 이번 분기 중 외채증가의 절반 이상을 차지*하였다. * 총외채 증가 210억불 중 비거주자의 국고·통안채 보유잔액 증가가 111억불 ᄋ 최근 역대 최고 국가신용등급 유지, 신용부도스왑(CDS) 프리미엄 글로벌 금융위기 이후 최저치 경신 등으로 국내 금융기관·기업의 해외차입 여건도 매우 양호하다. - 특히, 우리나라 CDS 프리미엄(외평채 5년물 기준)은 5.6일 19bp로 ’08년 글로벌 금융위기 이후 최저치를 기록한데 이어 5.21일에는 18bp로 추가 하락하며 개선흐름을 지속 하고 있다. 800 600 400 200 ’08년 이후 CDS 프리미엄 (bp) 최근 몇년간 CDS 프리미엄 90 (bp) 60 30 00 08 10 12 14 16 18 20 '08년 이후 최저(5.21일, 18bp) 15 17 19 21 □ (외채건전성) 외채 증가에 불구하고, 우리나라의 외채건전성은 양호한 수준으로 평가된다. ᄋ 단기외채/총외채 비중(29.3%, +0.0%p)과 단기외채/외환보유액 비율(37.1%, +1.2%p)이 소폭 상승하였지만, 과거 평균치와 유사한 수준이고, 다른 신흥국과 비교하더라도 양호한 편이다. * 과거 10년 분기평균(‘10~’19년)/현재(%) : (단기외채비중)30.8/29.3 (단기외채비율)36.4/37.1 * 단기외채비율(‘20말, %): (터키)148 (아르헨)100 (말련)84 (남아공)51 (韓)36 (인니)34 ᄋ 사상 최대 규모의 외환보유액(4,523억불)과 대외채권(10,307억불), 4,000억불대 순대외채권(4,648억불) 등을 함께 감안할 경우 전반적인 대외건전성도 안정적 수준으로 평가된다. □ (향후 대응) 최근 글로벌 인플레 우려, 금융시장 변동성 확대 등 불확실성이 지속되고 있는 만큼, 정부는 자금 유출입 흐름과 대외채무 동향 등을 면밀히 점검하면서 대외건전성 관리 노력을 지속해 나갈 계획이다. < 대외채무 현황 > 총 외채(억불) 단기외채(억불) +63 장기외채(억불) +146 단기외채/총외채(%) +0.0%p 단기외채/보유액(%) +1.2%p 대외채권(억불) +29 순대외채권(억불) △180 ※ 통계 출처: 2021년 3월말 국제투자대조표(잠정) (한국은행, ’21.5.21.) 기획재정부 대변인 세종특별자치시 갈매로 477 정부세종청사 4동 moefpr@korea.kr 구분 2008 46.6 72.4 3,406 277 2018 4,412 1,256 3,156 28.5 31.1 9,188 4,776 2019 28.8 33.1 9,572 4,864 5,067 5,143 1,562 1,461 3,505 3,682 5,449 1,593 3,856 2020 9월 30.8 28.4 29.2 38.0 34.7 36.0 9,557 9,772 10,278 4,490 4,628 4,828 2021 3월 전기비 6월 12월 3,129 1,457 1,672 4,707 1,355 3,353 5,659 1,657 4,002 29.3 37.1 10,307 4,648 +210

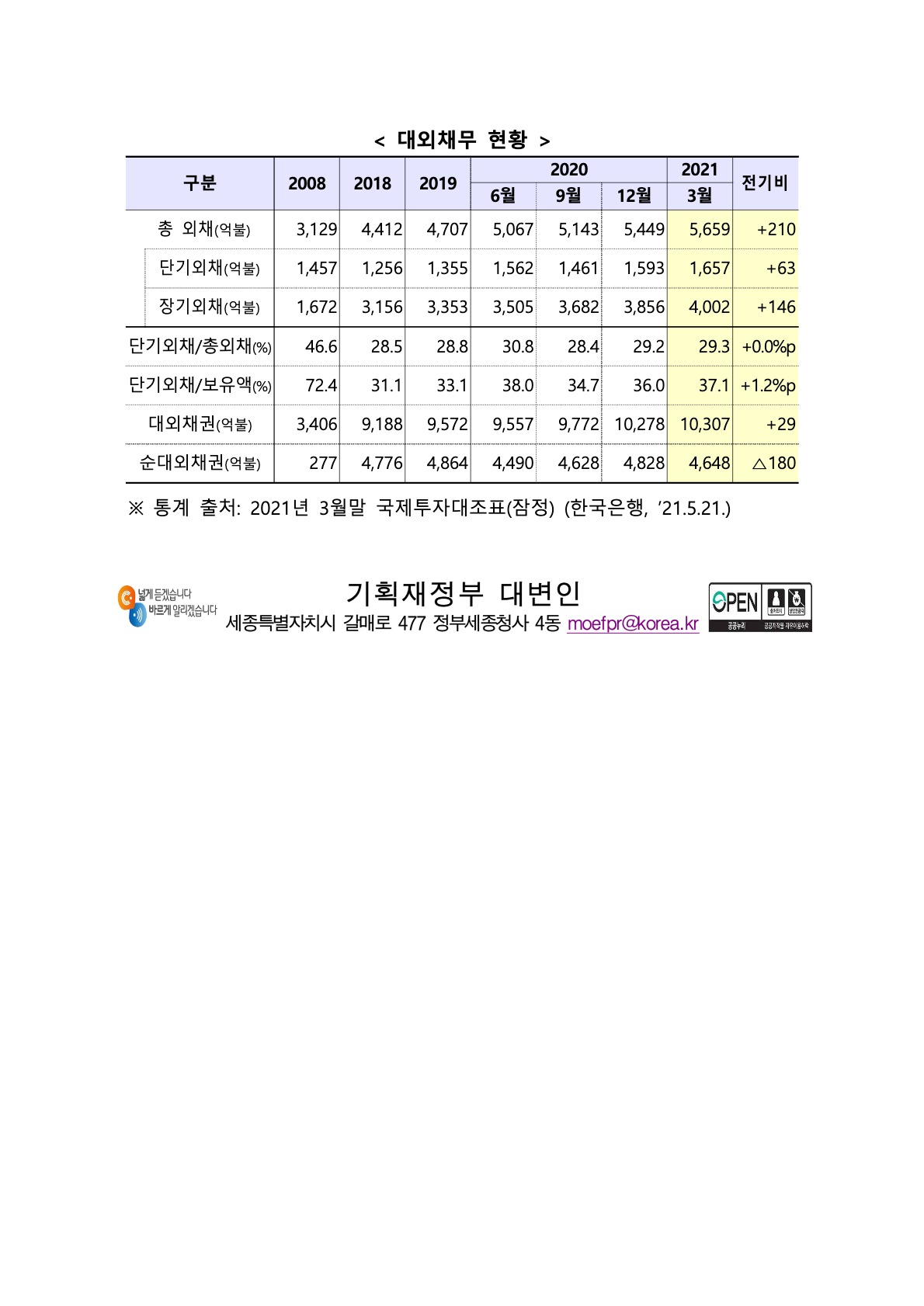

보도참고자'

료 2021. 5. 21.(금) 10:00 박창규 사무관 (ckpark0916@korea.kr) 보도일시 2021. 5. 22.(토) 조간 배포일시 담당과장 국제금융국 국제금융과 담당자 김동익 (044-215-4710) 2021년 1/4분기 대외채권·채무 동향 및 평가 ◇ ’21.1/4분기말 대외채권은 1조 307억불로 전분기말 대비 29억불 증가 ◇ ’21.1/4분기말 대외채무는 5,659억불로, 전분기 대비 증가폭 축소(+306→+210억불) ᄋ 비거주자 국내채권 투자 확대 등으로 주로 장기외채가 증가(4,002억불, +146억불)하였고, 단기외채 증가폭은 전분기 대비 크게 감소(+132→+63억불)하여 내용면에서 개선 ◇ 최근 대외채무 증가는 풍부한 글로벌 유동성과 우리 펀더멘탈에 대한 해외의 긍정적 시각이 주된 요인 ᄋ 우리나라는 코로나19 위기로부터 빠른 경제회복 등으로 타국 대비 투자매력이 높고, 해외차입 여건도 매우 양호 ◇ 대외채무 증가에 불구, 외채건전성은 양호한 수준 ᄋ 단기외채/총외채 비중(29.3%, +0.0%p), 단기외채/ 외환보유액 비율(37.1%, +1.2%p)이 소폭 상승하였으나, 과거 평균 및 다른 신흥국과 비교시 양호 □ (대외채권) 2021년 1/4분기말 대외채권은 1조 307억불로 전분기말 대비 29억불 증가하였다. ᄋ 정부·중앙은행·민간은행의 해외채권 투자 증가가 주된 요인이었다. □ (대외채무) 2021년 1/4분기말 대외채무는 5,659억불로 전분기말 대비 210억불 증가하였다. ᄋ 단기외채(만기 1년 이하)는 1,657억불로 전분기 대비 63억불 증가하였고, 장기외채(만기 1년 초과)는 4,002억불로 전분기 대비 146억불 증가하였다. □ (순대외채권) 2021년 1/4분기말 순대외채권(대외채권-대외채무)은 4,648억불로 전분기말 대비 180억불 감소하였다. □ (외채 변동요인) 이번 분기중 대외채무 증가는 비거주자 국내채권 투자 등 장기외채 증가가 주된 요인이었다. 1 정부(+61억불) 및 중앙은행(+43억불)의 외채는 풍부한 글로벌 유동성, 상대적으로 높은 수익률* 등에 따라 외국인의 국고· 통안채 투자 확대를 중심으로 증가하였다. * AA등급國 10년물 국채 수익률(’21.3말, %) : (韓)2.08 (뉴질랜드)1.81 (英)0.85 (佛)△0.0 2 은행 부문(+66억불)은 외화증권 발행과 비거주자 외화예수금 등을 중심으로 증가하였는데, 해외차입 여건 개선, 외국인 국내채권 투자 확대 및 수출입 회복에 따른 자금 예치 증가 등에 주로 기인한다. 3 기타 부문(+40억불)은 수출입 개선에 따른 기업의 무역신용 확대와기업M&A자금수요* 등에따른외화증권발행 등으로 증가하였다. * SK하이닉스 외화증권 25억불 발행(’21.1월) 등 □ (평가) 최근 외채 증가는 풍부한 글로벌 유동성과 우리 펀더 멘탈에 대한 해외의 긍정적 시각이 주된 요인이며, 단기외채를 중심으로 증가세가 둔화되었다는 점도 긍정적으로 평가된다. ᄋ 특히, 우리나라가 코로나19 위기로부터 다른 나라보다 빠른 경제회복세를 보이며 높은 투자매력을 유지함에 따라, 비거주자의 국고·통안채 투자가 이번 분기 중 외채증가의 절반 이상을 차지*하였다. * 총외채 증가 210억불 중 비거주자의 국고·통안채 보유잔액 증가가 111억불 ᄋ 최근 역대 최고 국가신용등급 유지, 신용부도스왑(CDS) 프리미엄 글로벌 금융위기 이후 최저치 경신 등으로 국내 금융기관·기업의 해외차입 여건도 매우 양호하다. - 특히, 우리나라 CDS 프리미엄(외평채 5년물 기준)은 5.6일 19bp로 ’08년 글로벌 금융위기 이후 최저치를 기록한데 이어 5.21일에는 18bp로 추가 하락하며 개선흐름을 지속 하고 있다. 800 600 400 200 ’08년 이후 CDS 프리미엄 (bp) 최근 몇년간 CDS 프리미엄 90 (bp) 60 30 00 08 10 12 14 16 18 20 '08년 이후 최저(5.21일, 18bp) 15 17 19 21 □ (외채건전성) 외채 증가에 불구하고, 우리나라의 외채건전성은 양호한 수준으로 평가된다. ᄋ 단기외채/총외채 비중(29.3%, +0.0%p)과 단기외채/외환보유액 비율(37.1%, +1.2%p)이 소폭 상승하였지만, 과거 평균치와 유사한 수준이고, 다른 신흥국과 비교하더라도 양호한 편이다. * 과거 10년 분기평균(‘10~’19년)/현재(%) : (단기외채비중)30.8/29.3 (단기외채비율)36.4/37.1 * 단기외채비율(‘20말, %): (터키)148 (아르헨)100 (말련)84 (남아공)51 (韓)36 (인니)34 ᄋ 사상 최대 규모의 외환보유액(4,523억불)과 대외채권(10,307억불), 4,000억불대 순대외채권(4,648억불) 등을 함께 감안할 경우 전반적인 대외건전성도 안정적 수준으로 평가된다. □ (향후 대응) 최근 글로벌 인플레 우려, 금융시장 변동성 확대 등 불확실성이 지속되고 있는 만큼, 정부는 자금 유출입 흐름과 대외채무 동향 등을 면밀히 점검하면서 대외건전성 관리 노력을 지속해 나갈 계획이다. < 대외채무 현황 > 총 외채(억불) 단기외채(억불) +63 장기외채(억불) +146 단기외채/총외채(%) +0.0%p 단기외채/보유액(%) +1.2%p 대외채권(억불) +29 순대외채권(억불) △180 ※ 통계 출처: 2021년 3월말 국제투자대조표(잠정) (한국은행, ’21.5.21.) 기획재정부 대변인 세종특별자치시 갈매로 477 정부세종청사 4동 moefpr@korea.kr 구분 2008 46.6 72.4 3,406 277 2018 4,412 1,256 3,156 28.5 31.1 9,188 4,776 2019 28.8 33.1 9,572 4,864 5,067 5,143 1,562 1,461 3,505 3,682 5,449 1,593 3,856 2020 9월 30.8 28.4 29.2 38.0 34.7 36.0 9,557 9,772 10,278 4,490 4,628 4,828 2021 3월 전기비 6월 12월 3,129 1,457 1,672 4,707 1,355 3,353 5,659 1,657 4,002 29.3 37.1 10,307 4,648 +210