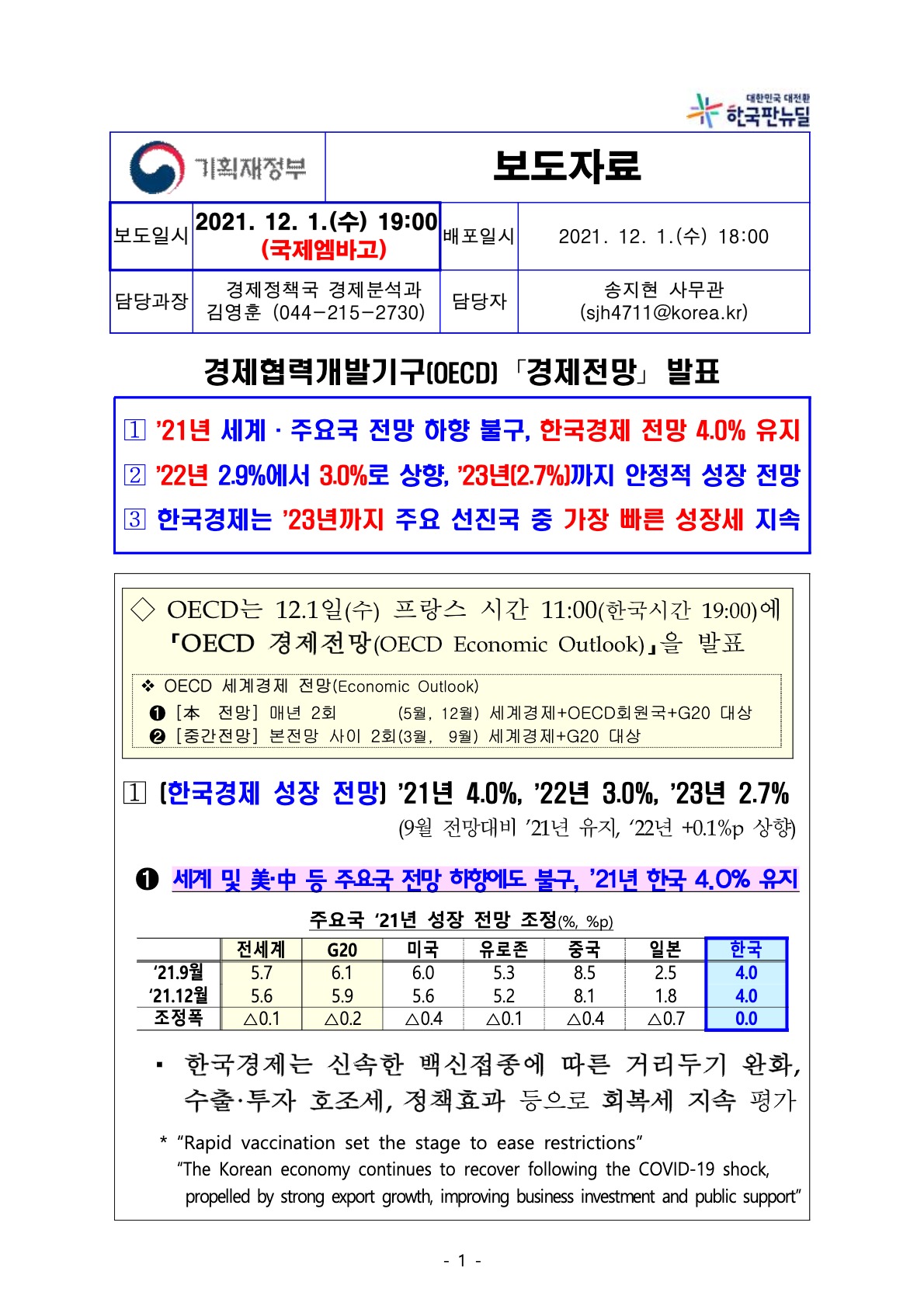

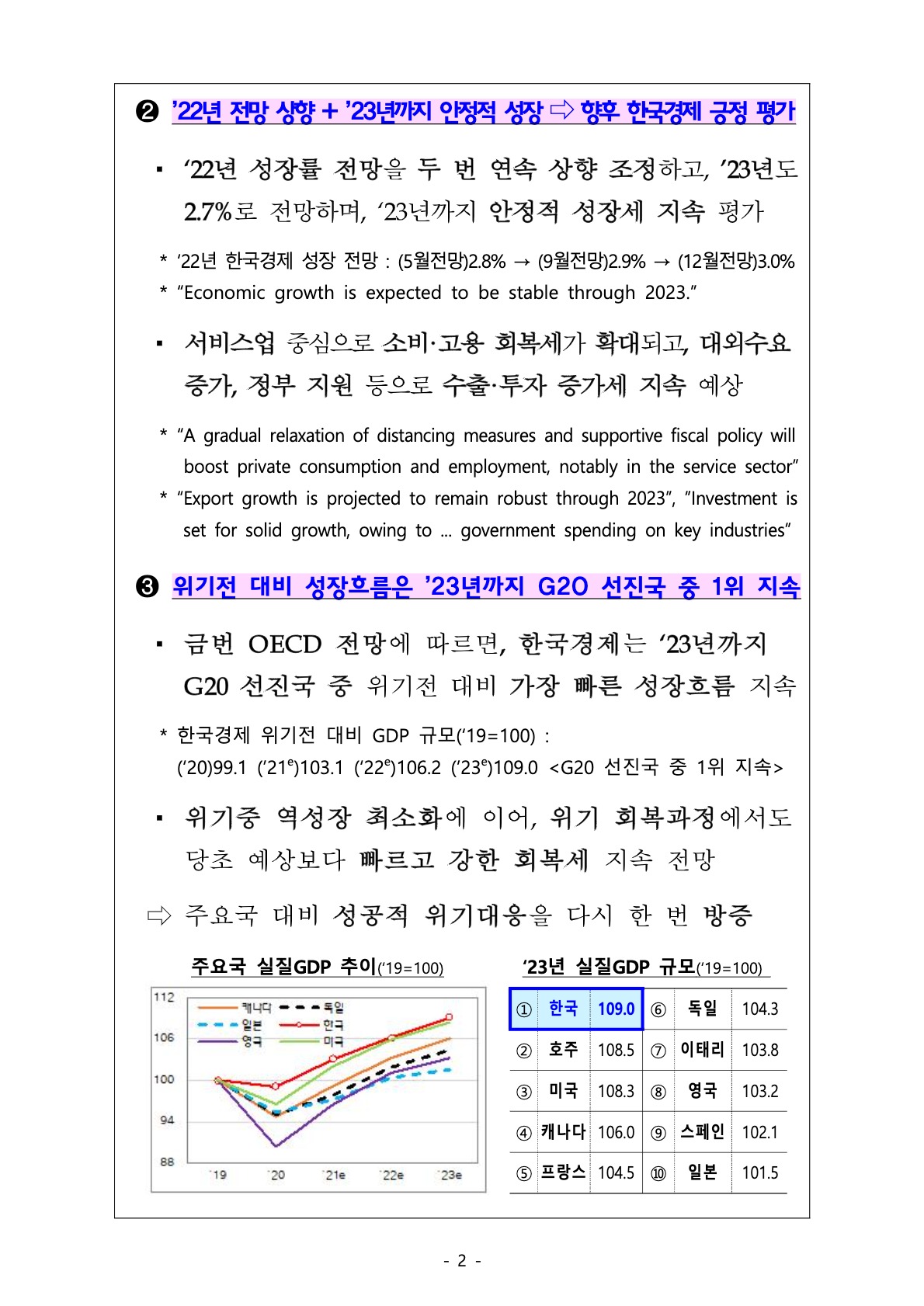

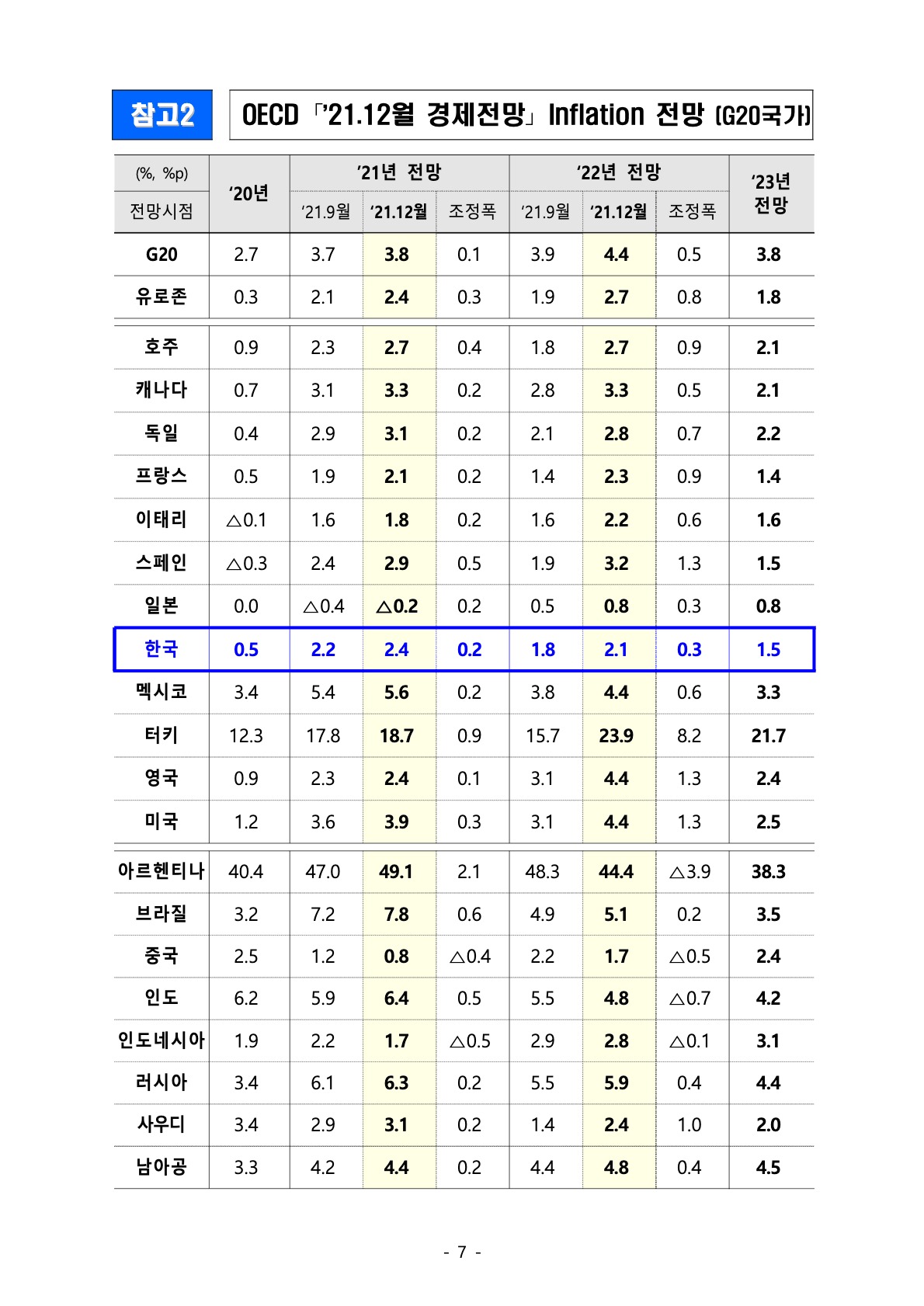

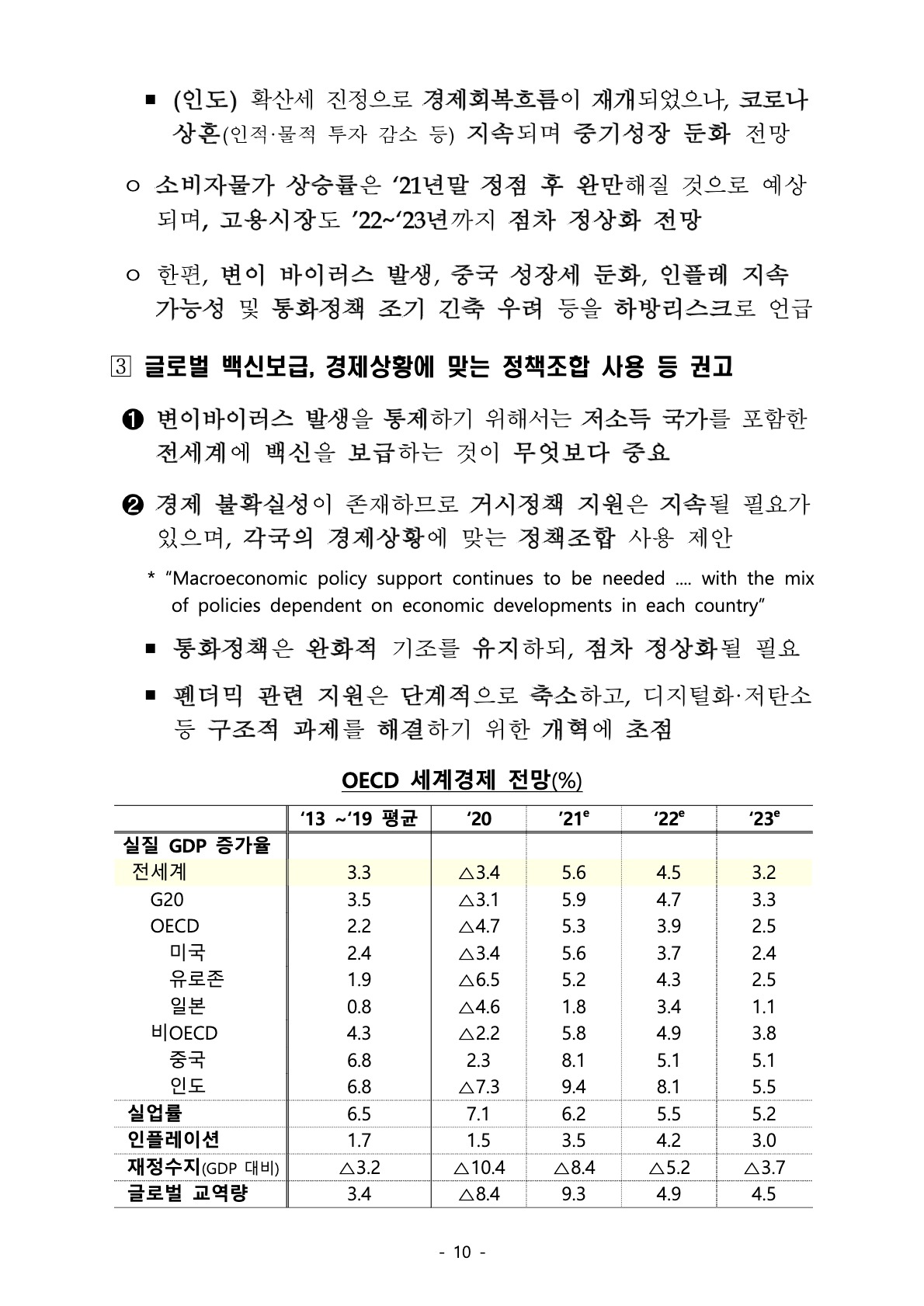

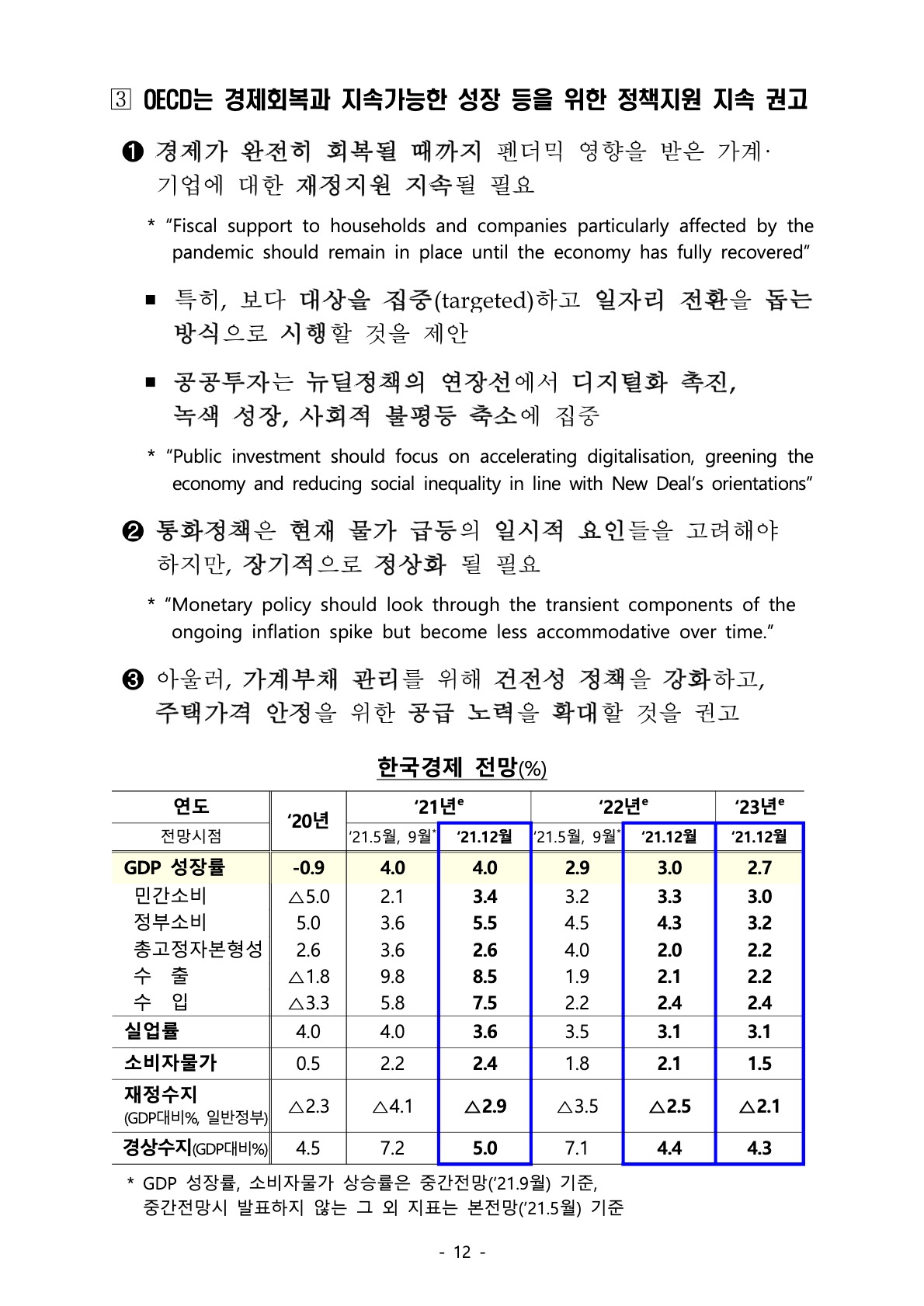

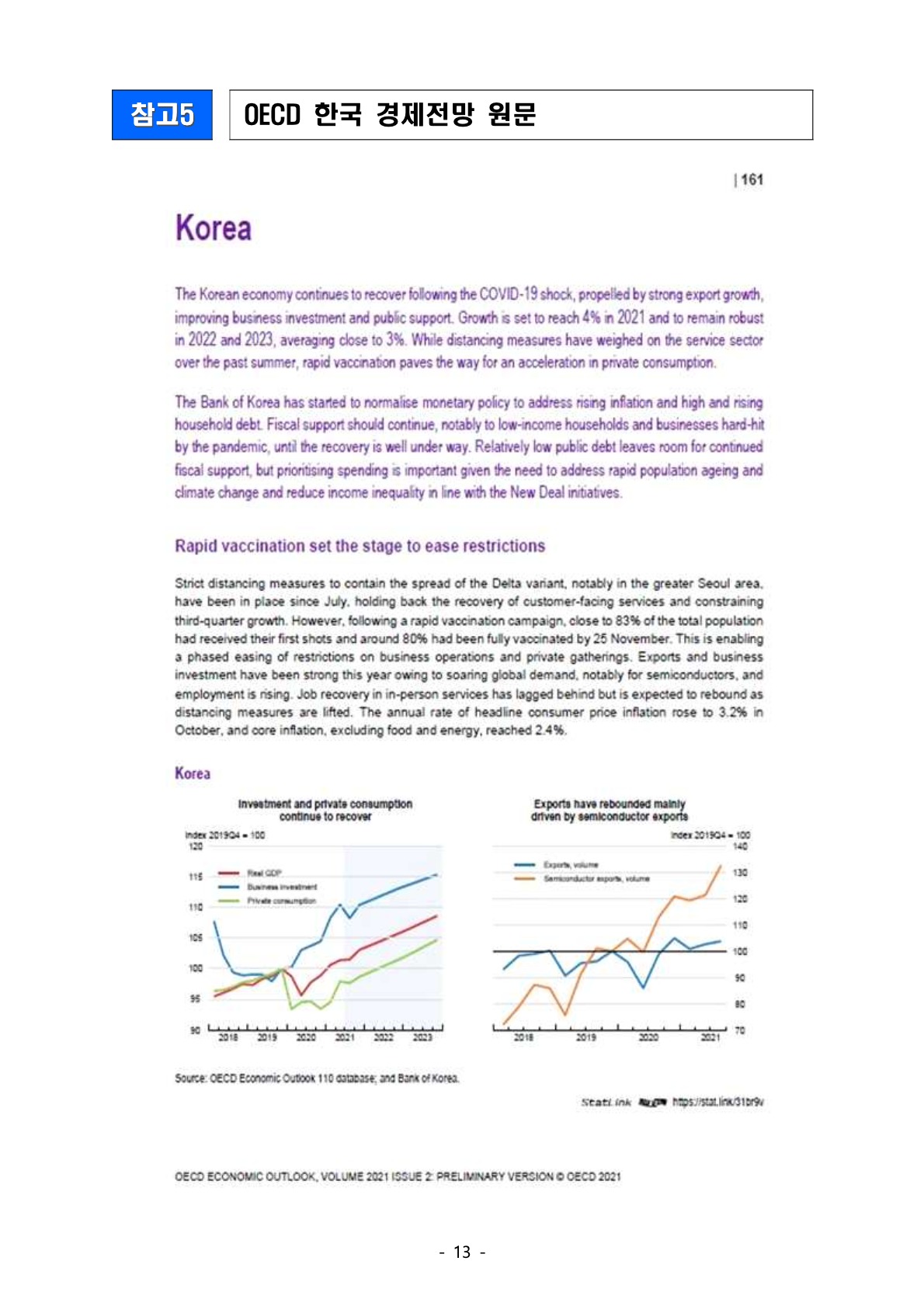

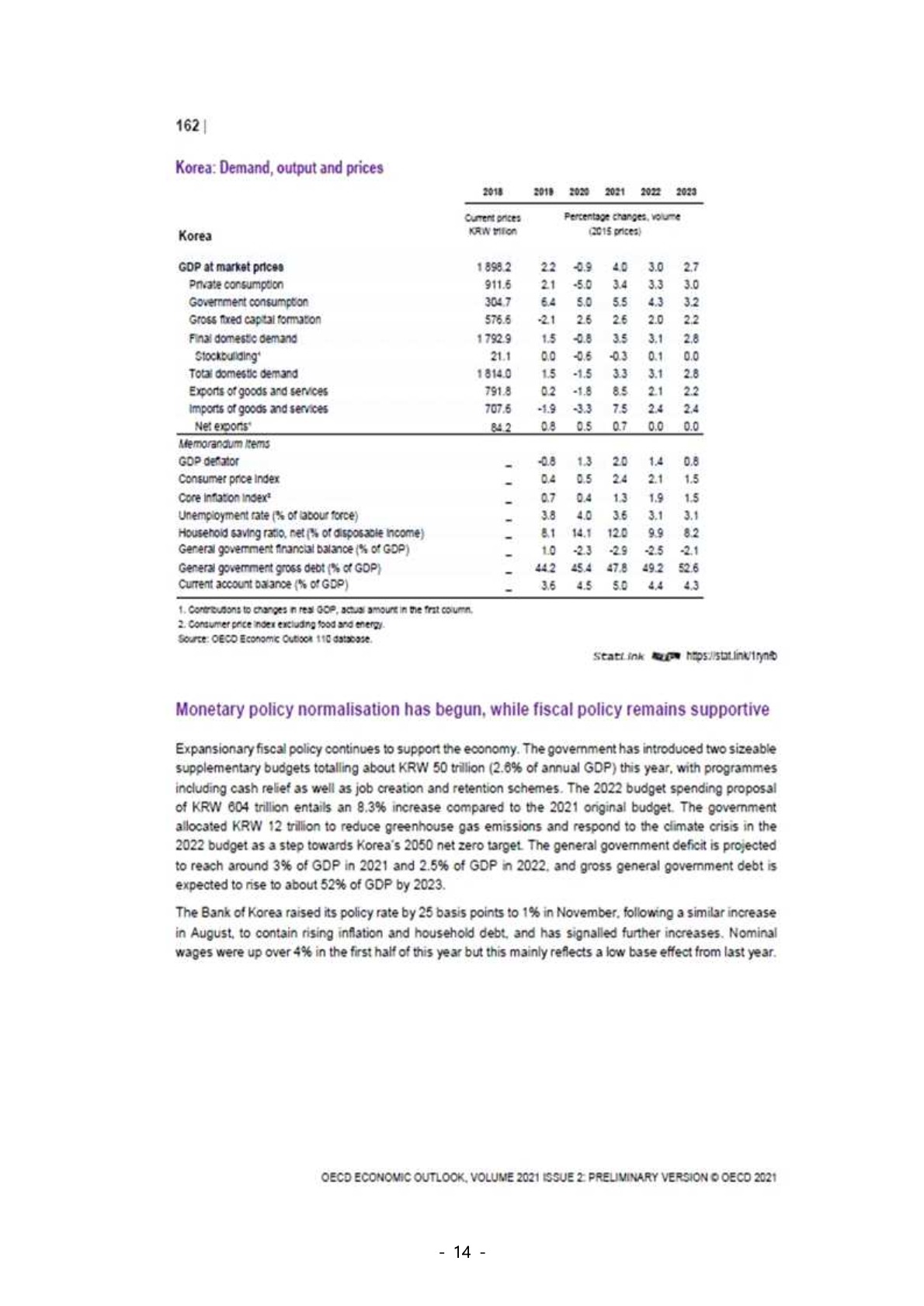

보도자료 보도일시 2021. 12. 1.(수) 19:00 (국제엠바고) 배포일시 2021. 12. 1.(수) 18:00 담당과장 경제정책국 경제분석과 김영훈 (044-215-2730) 담당자 송지현 사무관 (sjh4711@korea.kr) 경제협력개발기구(OECD) 「경제전망」 발표 ’21년 세계·주요국 전망 하향 불구, 한국경제 전망 4.0% 유지 ’22년 2.9%에서 3.0%로 상향, ’23년(2.7%)까지 안정적 성장 전망 한국경제는 ’23년까지 주요 선진국 중 가장 빠른 성장세 지속 ◇ OECD는 12.1일(수) 프랑스 시간 11:00(한국시간 19:00)에 OECD 경제전망(OECD Economic Outlook) 을 발표 v OECD 세계경제 전망(Economic Outlook) ➊ [本 전망] 매년 2회 (5월, 12월) 세계경제+OECD회원국+G20 대상 ➋ [중간전망] 본전망 사이 2회(3월, 9월) 세계경제+G20 대상 (한국경제 성장 전망) ’21년 4.0%, ’22년 3.0%, ’23년 2.7% (9월 전망대비 ’21년 유지, ‘22년 +0.1%p 상향) ➊ 세계및美·中등주요국전망하향에도불구, ’21년한국4.0%유지 주요국 ‘21년 성장 전망 조정(%, %p) ‘21.9월 ‘21.12월 조정폭 ▪ 한국경제는 신속한 백신접종에 따른 거리두기 완화, 수출·투자 호조세, 정책효과 등으로 회복세 지속 평가 * “Rapid vaccination set the stage to ease restrictions” “The Korean economy continues to recover following the COVID-19 shock, 전세계 G20 미국 유로존 중국 일본 한국 5.7 6.1 6.0 5.3 8.5 2.5 5.6 5.2 8.1 1.8 4.0 4.0 5.6 5.9 △0.1 △0.2 △0.4 △0.1 △0.4 △0.7 0.0 propelled by strong export growth, improving business investment and public support” -1- ➋ ’22년전망상향+’23년까지안정적성장⇨향후한국경제긍정평가 ▪ ‘22년 성장률 전망을 두 번 연속 상향 조정하고, ’23년도 2.7%로 전망하며, ‘23년까지 안정적 성장세 지속 평가 * ‘22년 한국경제 성장 전망 : (5월전망)2.8% → (9월전망)2.9% → (12월전망)3.0% * “Economic growth is expected to be stable through 2023.” ▪ 서비스업 중심으로 소비·고용 회복세가 확대되고, 대외수요 증가, 정부 지원 등으로 수출·투자 증가세 지속 예상 * “A gradual relaxation of distancing measures and supportive fiscal policy will boost private consumption and employment, notably in the service sector” * “Export growth is projected to remain robust through 2023”, ”Investment is set for solid growth, owing to ... government spending on key industries” ➌ 위기전 대비 성장흐름은 ’23년까지 G20 선진국 중 1위 지속 ▪ * ▪ ⇨ 금번 OECD 전망에 따르면, 한국경제는 ‘23년까지 G20 선진국 중 위기전 대비 가장 빠른 성장흐름 지속 한국경제 위기전 대비 GDP 규모(‘19=100) : (‘20)99.1 (’21e)103.1 (‘22e)106.2 (’23e)109.0 <G20 선진국 중 1위 지속> 위기중 역성장 최소화에 이어, 위기 회복과정에서도 당초 예상보다 빠르고 강한 회복세 지속 전망 주요국 대비 성공적 위기대응을 다시 한 번 방증 주요국 실질GDP 추이(‘19=100) ‘23년 실질GDP 규모(‘19=100) 1 한국 109.0 2 호주 108.5 3 미국 108.3 4 캐나다 106.0 5 프랑스 104.5 6 독일 104.3 7 이태리 103.8 8 영국 103.2 9 스페인 102.1 10 일본 101.5 -2- ➍ ’21~’22년 물가전망을 상향했으나, 주요국 대비 작은 조정폭 ▪ 최근 전세계적인 인플레이션 확산 상황을 반영하여, 대부분 국가의 물가 전망을 상향 조정 ▪ 우리나라의 물가 전망도 상향했으나, 주요국 대비 상대적으로 작은 수준 * 우리나라 물가전망 상향폭(G20 선진국과 비교) : (‘21년) 0.2%p → 영국(0.1%p)에 이어 두번째로 작은 수준(프,독,일 등 동일) (’22년) 0.3%p → 일본(0.3%p)과 함께 최저 G20 선진국 물가전망 상향폭(9월전망→12월전망, %p) G20선진국 평균 스페인 호주 미국 프랑스 독일 이태리캐나다 일본 한국 0.3 0.8 0.5 0.4 0.3 0.2 0.2 0.2 0.2 0.2 1.3 0.9 1.3 0.9 0.7 0.6 0.5 0.3 0.2 0.3 ‘21년 ‘22년 영국 0.1 1.3 (세계경제 성장 전망) ’21년 5.6%, ’22년 4.5%, ’23년 3.2% (9월 전망대비 ’21년 △0.1%p 하향, ‘22년 유지) ➊ 최근 세계경제는 공급망 차질, 원자재가격 상승, 코로나 재확산 등으로 성장 모멘텀이 둔화되었다고 평가 * “Momentum ... is now easing amidst persisting supply bottlenecks, rising input costs and the continued effects of the pandemic” ▪ 미국·중국·일본 등 주요국 ‘21년 전망을 대폭 하향하고, 일부 유로존 국가 및 신흥국 전망을 상향조정 ➋ 향후 2년간 세계경제는 회복세가 이어지겠으나, 성장 속도는 완만해지고 국가별 회복양상 차별화 지속 전망 * “The global recovery is projected to continue – though remaining uneven, and slowing – over the next two years.” ▪ 백신접종 확대, 정책지원 지속, 가계저축 감소에 따른 민간소비 증가 등에 힘입어 회복흐름 지속 전망 ▪ 다만, 대부분의 선진국이 ‘23년까지 위기전 성장경로를 회복하는 반면, 저소득국가들은 상당폭 하회하며 코로나 상흔이 장기간 지속될 것으로 전망 -3- ➌ 인플레이션은 ‘21년 말 정점 후 완화될 것으로 예상되나, 상하방 불확실성* 상존 * (하방) 공급제약 해소 등으로 예상보다 빨리 인플레이션 완화 가능성 (상방) 공급차질 장기화, 기대인플레이션 상승, 주거비 인상 등 지속 가능성 ▪ 공급 차질은 수요 정상화, 생산여력 확대, 노동시장 복귀 등으로 ‘22~’23년중 점차 해소될 것으로 전망 * “As demand patterns normalise, production capacity expands and more people return to the labour force, supply-side constraints should wane gradually through 2022-23” ➍ 변이 바이러스 발생, 중국 성장세 둔화, 인플레 장기화 및 통화정책 조기 긴축전환 등을 하방리스크로 제시 * “Outcomes in China could also disappoint if the problems in the real estate sector and with power supply persist or intensify, with adverse effects on other economies” * “The main risk is that inflation continues to surprise on the upside, forcing the major central banks to tighten monetary policy earlier and to a greater extent than projected” (정책권고) 글로벌 백신보급, 거시정책지원 지속 권고 한국은 경제회복, 지속가능한 성장 등을 위한 정책지원 지속 강조 ➊ 전세계에 백신을 보급하는 것이 최우선 과제이며, 이를 위한 국제적 협력 촉구 ➋ 단기 경제전망 관련 불확실성이 높은 상황에서 거시정책 지원을 지속하고, 경제상황에 맞는 정책조합 사용 권고 * “Macroeconomic policy support continues to be needed .... with the mix of policies dependent on economic developments in each country” ▪ 통화정책은 완화적 기조를 유지하되, 점진적으로 정상화(less accommodative)될 필요 * “Monetary policy should remain supportive but gradually become less accommodative” ▪ 펜더믹 관련 지원은 단계적으로 축소하고, 디지털화· 저탄소 등 경제 복원력을 높이기 위한 구조 개혁에 초점 -4- ➌ 한국경제에 대해서는 코로나 피해계층 지원, 공공투자, 리스크 요인 관리 등 권고 ▪ 완전한 경제 회복까지 코로나 피해계층 대상 재정 지원을 지속하되, 보다 집중적(targeted)이고 일자리 전환을 돕는 방식으로 이루어질 것을 제안 ▪ 공공투자는 뉴딜정책의 연장선에서 디지털화 촉진, 녹색 성장, 사회적 불평등 축소에 집중 * “Public investment should focus on accelerating digitalisation, greening the economy and reducing social inequality in line with New Deal’s orientations” ▪ 가계부채 관리를 위한 건전성 정책 강화 및 주택가격 안정을 위한 공급 노력 확대 필요 * “Stronger prudential policy may be needed if household debt does not level off” “Efforts should be stepped up to supply more housing with a view to stabilising housing prices” ※ 이 자료는 국제엠바고(한국시간 12.1일 19:00) 하에 배포하는 자료이므로, 보도시간을 준수하여 주시기 바랍니다. 기획재정부 대변인 세종특별자치시 갈매로 477 정부세종청사 4동 moefpr@korea.kr -5- 참고1 전세계 OECD 「’21.12월 경제전망」 성장률 전망 (G20국가) (%, %p) 전망시점 ‘20년 △3.4 △3.1 △6.5 5.7 6.1 5.3 ’21년 전망 ‘21.9월* ‘21.12월 조정폭 5.6 5.9 5.2 △0.1 △0.2 △0.1 4.5 4.8 4.6 ‘22년 전망 ‘21.9월* ‘21.12월 조정폭 4.5 4.7 4.3 0.0 △0.1 △0.3 ‘23년 전망 3.2 G20 3.3 유로존 2.5 호주 3.0 캐나다 2.8 독일 2.4 프랑스 2.1 이태리 2.6 스페인 3.8 일본 1.1 멕시코 2.5 터키 3.9 영국 2.1 미국 2.4 아르헨티나 2.3 브라질 2.1 중국 5.1 인도 5.5 인도네시아 5.1 러시아 1.3 사우디 3.0 남아공 1.6 * OECD 중간전망(‘21.9월)에서는 세계경제·G20국가 대상 전망 발표 한국 △2.5 △5.3 △4.9 △8.0 △9.0 △10.8 △4.6 4.0 5.4 2.9 6.3 5.9 6.8 2.5 3.8 4.8 2.9 6.8 6.3 4.5 1.8 4.0 △0.2 △0.6 0.0 0.5 0.4 △2.3 △0.7 3.3 4.1 4.6 4.0 4.1 6.6 2.1 2.9 4.1 3.9 4.1 4.2 4.6 5.5 3.4 0.8 △0.2 △0.5 0.2 0.5 △1.1 1.3 △0.9 4.0 0.0 3.0 0.1 2.7 △8.3 1.8 △9.7 △3.4 6.3 8.4 6.7 6.0 5.9 9.0 6.9 5.6 △0.4 0.6 0.2 △0.4 3.4 3.1 5.2 3.9 3.3 3.3 4.7 3.7 △0.1 0.2 △0.5 △0.2 △9.9 △4.4 2.3 △7.3 △2.1 △2.5 △4.1 △6.4 7.6 5.2 8.5 9.7 3.7 2.7 2.3 4.6 8.0 5.0 8.1 9.4 3.3 4.3 2.9 5.2 0.4 △0.2 △0.4 △0.3 △0.4 1.6 0.6 0.6 1.9 2.3 5.8 7.9 4.9 3.4 4.8 2.5 2.5 1.4 5.1 8.1 5.2 2.7 5.0 1.9 0.6 △0.9 △0.7 0.2 0.3 △0.7 0.2 △0.6 -6- 참고2 전망시점 OECD 「’21.12월 경제전망」 Inflation 전망 (G20국가) (%, %p) ‘20년 ’21년 전망 ‘21.9월 ‘21.12월 조정폭 ‘22년 전망 ‘21.9월 ‘21.12월 조정폭 ‘23년 전망 G20 3.8 유로존 1.8 호주 2.1 캐나다 2.1 독일 2.2 프랑스 1.4 이태리 1.6 스페인 1.5 일본 0.8 멕시코 3.3 터키 21.7 영국 2.4 미국 2.5 2.7 0.3 3.7 2.1 3.8 2.4 0.1 0.3 3.9 1.9 4.4 2.7 0.5 0.8 0.9 0.7 0.4 0.5 △0.1 △0.3 0.0 2.3 3.1 2.9 1.9 1.6 2.4 △0.4 2.7 3.3 3.1 2.1 1.8 2.9 △0.2 0.4 0.2 0.2 0.2 0.2 0.5 0.2 1.8 2.8 2.1 1.4 1.6 1.9 0.5 2.7 3.3 2.8 2.3 2.2 3.2 0.8 0.9 0.5 0.7 0.9 0.6 1.3 0.3 한국 0.5 2.2 2.4 0.2 1.8 2.1 0.3 1.5 3.4 12.3 0.9 1.2 5.4 17.8 2.3 3.6 5.6 18.7 2.4 3.9 0.2 0.9 0.1 0.3 3.8 15.7 3.1 3.1 4.4 23.9 4.4 4.4 0.6 8.2 1.3 1.3 40.4 3.2 2.5 6.2 1.9 3.4 3.4 3.3 47.0 7.2 1.2 5.9 2.2 6.1 2.9 4.2 49.1 7.8 0.8 6.4 1.7 6.3 3.1 4.4 2.1 0.6 △0.4 0.5 △0.5 0.2 0.2 0.2 48.3 4.9 2.2 5.5 2.9 5.5 1.4 4.4 44.4 5.1 1.7 4.8 2.8 5.9 2.4 4.8 △3.9 0.2 △0.5 △0.7 △0.1 0.4 1.0 0.4 아르헨티나 브라질 중국 인도 인도네시아 러시아 사우디 남아공 38.3 3.5 2.4 4.2 3.1 4.4 2.0 4.5 -7- 참고3 호주 △2.5 3.8 4.1 3.0 4.1 4.6 2.5 6.1 3.2 1.4 4.8 3.9 2.8 12.0 3.5 2.0 9.5 5.5 3.1 5.0 3.9 2.9 2.5 3.0 3.9 4.7 2.4 1.7 9.6 4.5 3.8 3.5 2.9 1.5 6.8 4.2 2.1 2.9 4.1 2.4 6.7 4.8 2.9 6.9 5.0 3.0 5.0 5.2 4.0 15.2 5.7 3.9 6.3 4.9 4.0 6.3 4.6 2.6 1.8 3.4 1.1 4.3 3.6 4.8 5.1 3.8 3.5 6.5 3.7 3.1 5.9 3.3 2.5 4.3 3.2 1.8 4.7 3.9 2.5 4.2 4.2 1.7 5.3 5.2 3.3 4.8 5.8 2.8 3.2 5.0 4.8 5.9 5.4 3.2 4.5 5.5 3.8 4.3 3.4 1.6 2.9 3.0 2.1 9.0 3.3 3.9 6.9 4.7 2.1 5.6 3.7 2.4 5.3 3.9 2.5 5.6 4.5 3.2 OECD 「’21.12월 경제전망」 성장률 전망 (OECD회원국) (%) ‘20년 실적 ‘21년 전망 ‘22년 전망 ‘23년 전망 오스트리아 벨기에 △5.7 캐나다 △5.3 칠레 △6.0 콜롬비아 △6.8 코스타리카 체코 △5.8 △4.1 덴마크 △2.7 에스토니아 핀란드 △2.9 프랑스 △8.0 독일 △4.9 그리스 △9.0 헝가리 △4.8 아이슬란드 아일랜드 5.8 이스라엘 △2.1 이탈리아 △9.0 일본 △4.6 라트비아 리투아니아 룩셈부르크 멕시코 네덜란드 뉴질랜드 노르웨이 폴란드 포르투갈 슬로바키아 슬로베니아 스페인 스웨덴 스위스 터키 영국 미국 OECD회원국 세계 △6.8 △2.7 △6.5 한국 △0.9 △3.6 △0.1 △1.8 △8.3 △3.8 △1.1 △2.3 △2.5 △8.4 △4.4 △4.2 △10.8 △2.9 △2.5 1.8 △9.7 △3.4 4.0 3.0 2.7 △4.7 △3.4 -8- 참고4 ※ 첨부자료는 보도편의를 위해 요약ᆞ정리한 자료이므로 상세 내용은 OECD Economic Outlook(www.oecd.org)을 참고하시기 바랍니다. 1 세계경제 전망 및 정책권고 세계경제는 위기전 수준을 회복하였으나, 아직 불완전한 모습 * “Global activity is now above pre-pandemic levels, but the recovery is incomplete.” ᄋ 대부분 코로나 이전 수준을 회복하였으나, 아직 위기전 성장경로를 하회하고 있으며, 국가·부문별 회복속도는 불균등* * 선진국 중심으로 빠르게 성장하고 있으나, 백신접종률이 낮은 저소득 국가 및 아직 수요가 완전히 회복되지 않은 대면업종은 회복 지연 ᄋ 특히, 최근 공급망 차질, 원자재 가격 상승, 코로나 재확산 등으로 성장 모멘텀이 둔화되었다고 평가 세계경제는 ’21년 5.6% 성장 후, ’22년 4.5%, ’23년 3.2% 성장 전망 * “the global recovery is projected to continue – though remaining uneven, and slowing – over the next two years.” ᄋ 향후 세계경제는 백신접종 확대, 정책 지원, 가계저축 감소 등에 힘입어 회복세를 이어가겠으나, 회복속도는 완만해질 것으로 예상 ᄋ 국가별 회복양상 차별화는 지속될 전망 ▪ (미국) 인프라 투자 확대, 저축률 감소 등에 힘입어 ‘22년 3.7%, ’23년 2.4% 성장 전망, 지역별 백신접종 격차는 하방 요인 ▪ (일본) 소비 중심으로 내수가 활성화되며 ‘22년 3.4% 성장 전망, ’23년에는 회복 모멘텀 약해지며 1%대로 둔화 예상 ▪ (유로존) 최근 코로나 재확산으로 불확실성이 확대되었으나, EU기금 집행, 가계저축 감소 등으로 강한 회복세 지속 전망 ▪ (중국) 최근 부동산 산업 위축, 전력난 등으로 회복세 둔화된 가운데, ’22년 이후 5%대 완만한 성장 전망 ’21.12월 「OECD 경제전망」 주요 내용 -9- ▪ (인도) 확산세 진정으로 경제회복흐름이 재개되었으나, 코로나 상흔(인적·물적 투자 감소 등) 지속되며 중기성장 둔화 전망 ᄋ 소비자물가 상승률은 ‘21년말 정점 후 완만해질 것으로 예상 되며, 고용시장도 ’22~‘23년까지 점차 정상화 전망 ᄋ 한편, 변이 바이러스 발생, 중국 성장세 둔화, 인플레 지속 가능성 및 통화정책 조기 긴축 우려 등을 하방리스크로 언급 글로벌 백신보급, 경제상황에 맞는 정책조합 사용 등 권고 ➊ 변이바이러스 발생을 통제하기 위해서는 저소득 국가를 포함한 전세계에 백신을 보급하는 것이 무엇보다 중요 ➋ 경제 불확실성이 존재하므로 거시정책 지원은 지속될 필요가 있으며, 각국의 경제상황에 맞는 정책조합 사용 제안 * “Macroeconomic policy support continues to be needed .... with the mix of policies dependent on economic developments in each country” ▪ 통화정책은 완화적 기조를 유지하되, 점차 정상화될 필요 ▪ 펜더믹 관련 지원은 단계적으로 축소하고, 디지털화·저탄소 등 구조적 과제를 해결하기 위한 개혁에 초점 실질 GDP 증가율 G20 OECD 미국 유로존 일본 비OECD 중국 인도 실업률 인플레이션 재정수지(GDP 대비) 글로벌 교역량 OECD 세계경제 전망(%) ‘13 ~‘19 평균 ‘20 ’21e ‘22e ‘23e 3.5 △3.1 5.9 4.7 3.3 2.2 △4.7 5.3 3.9 2.5 2.4 △3.4 5.6 3.7 2.4 1.9 △6.5 5.2 4.3 2.5 0.8 △4.6 1.8 3.4 1.1 4.3 △2.2 5.8 4.9 3.8 6.8 2.3 8.1 5.1 5.1 6.8 △7.3 9.4 8.1 5.5 6.5 7.1 6.2 5.5 5.2 1.7 1.5 3.5 4.2 3.0 △3.2 △10.4 △8.4 △5.2 △3.7 3.4 △8.4 9.3 4.9 4.5 전세계 3.3 △3.4 5.6 4.5 3.2 - 10 - ᄏ 2 한국경제 전망 및 정책권고 한국경제는 ’21년 4.0% 반등 이후 ’22~’23년 3% 내외 성장하며 ’23년까지 안정적인 성장세를 지속할 것으로 전망 * “Economic growth is expected to be stable through 2023.” ᄋ 사회적 거리두기의 점진적 해제, 확장적 재정정책 등으로 서비스 분야 중심으로 소비·고용 회복세 확대 예상 ▪ 델타변이 확산, 강력한 방역조치 등으로 3/4분기 성장세가 다소 제약되었으나, 신속한 백신접종에 힘입어 회복 가속화 전망 ᄋ 수출은 IT·기계 등 주력품목에 대한 강한 글로벌 수요 등으로 ‘23년까지 증가세 지속 전망 ▪ 투자도 한국제품에 대한 수요 및 반도체, 배터리, 백신 등 전략 산업에 대한 정부 지원 등으로 견고한 증가세 전망 ᄋ 다만, 부동산가격 및 가계부채 증가로 금융시장 안정성에 대한 우려가 높아지고 있음을 지적 * “Rising house prices and the build-up of household debt raise financial stability concerns” 재정정책은 확장적 기조를 지속하고 있으나, 인플레이션 우려 등으로 통화정책 정상화가 시작되었다고 평가 * “Monetary policy normalisation has begun, while fiscal policy remains supportive” ᄋ 두 차례 추경, ‘22년 정부예산안 전년대비 8.3% 확대 편성 등 확장적 재정정책이 경제를 지속 뒷받침 * “Expansionary fiscal policy continues to support the economy.” ᄋ 한국은행은 인플레이션 및 가계부채 상승세를 억제하기 위해 11월 기준금리를 0.25%p 인상하고, 추가 인상 신호 * “The Bank of Korea raised its policy rate by 25 basis points to 1% in November ... to contain rising inflation and household debt, and has signalled further increases” - 11 - OECD는 경제회복과 지속가능한 성장 등을 위한 정책지원 지속 권고 ➊ 경제가 완전히 회복될 때까지 펜더믹 영향을 받은 가계· 기업에 대한 재정지원 지속될 필요 * “Fiscal support to households and companies particularly affected by the pandemic should remain in place until the economy has fully recovered” ▪ 특히, 보다 대상을 집중(targeted)하고 일자리 전환을 돕는 방식으로 시행할 것을 제안 ▪ 공공투자는 뉴딜정책의 연장선에서 디지털화 촉진, 녹색 성장, 사회적 불평등 축소에 집중 * “Public investment should focus on accelerating digitalisation, greening the economy and reducing social inequality in line with New Deal’s orientations” ➋ 통화정책은 현재 물가 급등의 일시적 요인들을 고려해야 하지만, 장기적으로 정상화 될 필요 * “Monetary policy should look through the transient components of the ongoing inflation spike but become less accommodative over time.” ➌ 아울러, 가계부채 관리를 위해 건전성 정책을 강화하고, 주택가격 안정을 위한 공급 노력을 확대할 것을 권고 연도 ‘20년 전망시점 민간소비 △5.0 정부소비 5.0 총고정자본형성 2.6 수출 △1.8 수입 △3.3 실업률 4.0 소비자물가 0.5 재정수지 (GDP대비%, 일반정부) 경상수지(GDP대비%) 4.5 한국경제 전망(%) ‘21년e ‘22년e ‘23년e ‘21.5월, 9월* 4.0 2.1 3.6 3.6 9.8 5.8 4.0 2.2 7.2 ‘21.12월 4.0 3.4 5.5 2.6 8.5 7.5 3.6 2.4 △2.9 5.0 ‘21.5월, 9월* 2.9 3.2 4.5 4.0 1.9 2.2 3.5 1.8 △3.5 7.1 ‘21.12월 3.0 3.3 4.3 2.0 2.1 2.4 3.1 2.1 ‘21.12월 GDP 성장률 -0.9 2.7 3.0 3.2 2.2 2.2 2.4 3.1 1.5 △2.3 △4.1 △2.5 4.4 △2.1 4.3 * GDP 성장률, 소비자물가 상승률은 중간전망(‘21.9월) 기준, 중간전망시 발표하지 않는 그 외 지표는 본전망(’21.5월) 기준 - 12 - 참고5 OECD 한국 경제전망 원문 - 13 - - 14 - - 15 -

'경제 > News' 카테고리의 다른 글

| 중점유통 주유소(136개) 차량용 요소수 동향 (12. 3. 18시 기준) (0) | 2021.12.03 |

|---|---|

| 22년 예산, 국회 본회의 의결·확정 (0) | 2021.12.03 |

| 12월 한국판 뉴딜 주요사업 추진계획 배포 (0) | 2021.12.03 |

| ’21.10월 산업활동 동향 및 평가 (0) | 2021.12.03 |

| 물가지수연동채권 월별 종목별 물가연동계수 (0) | 2021.12.03 |