대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

대표사진 삭제

사진 설명을 입력하세요.

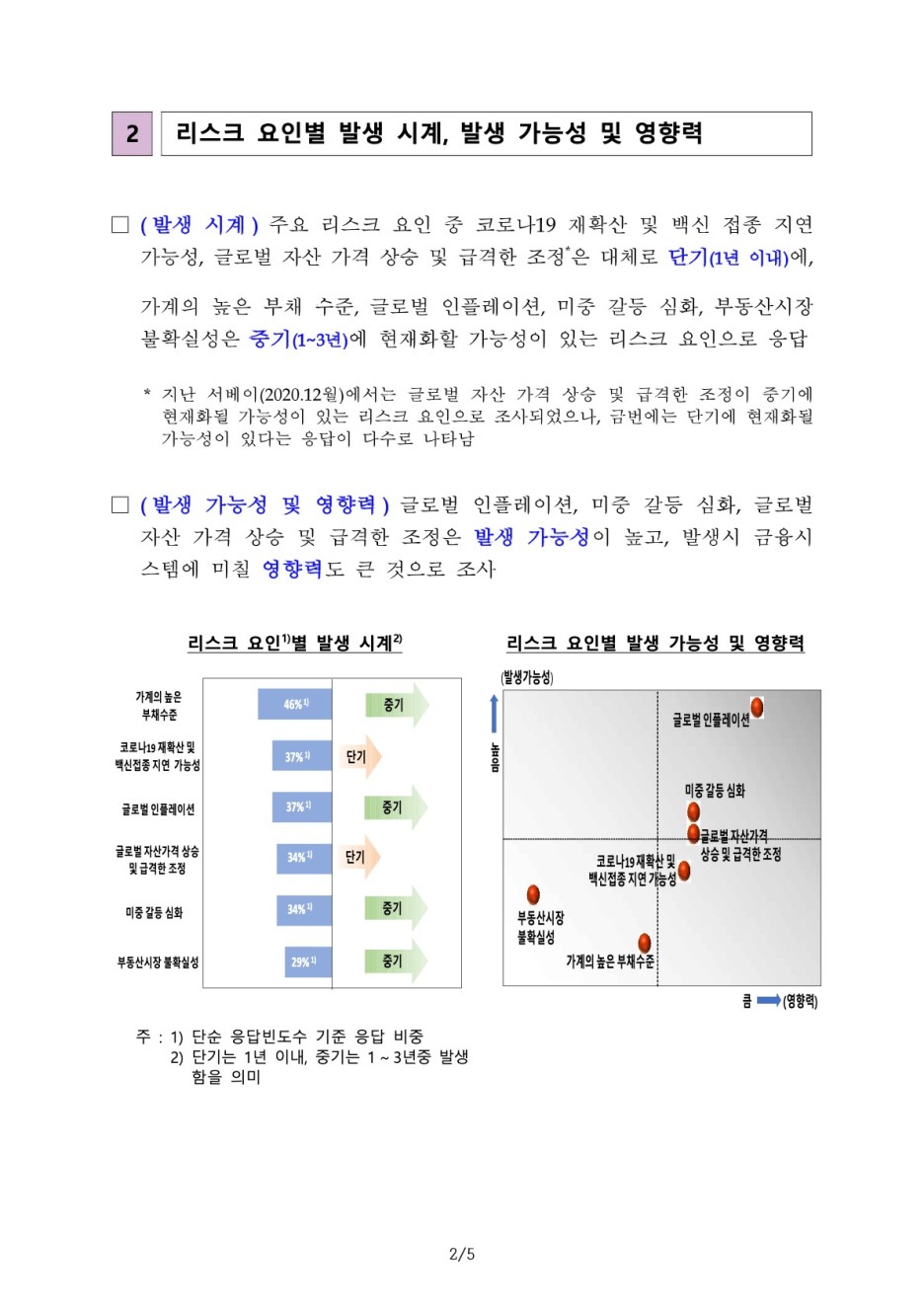

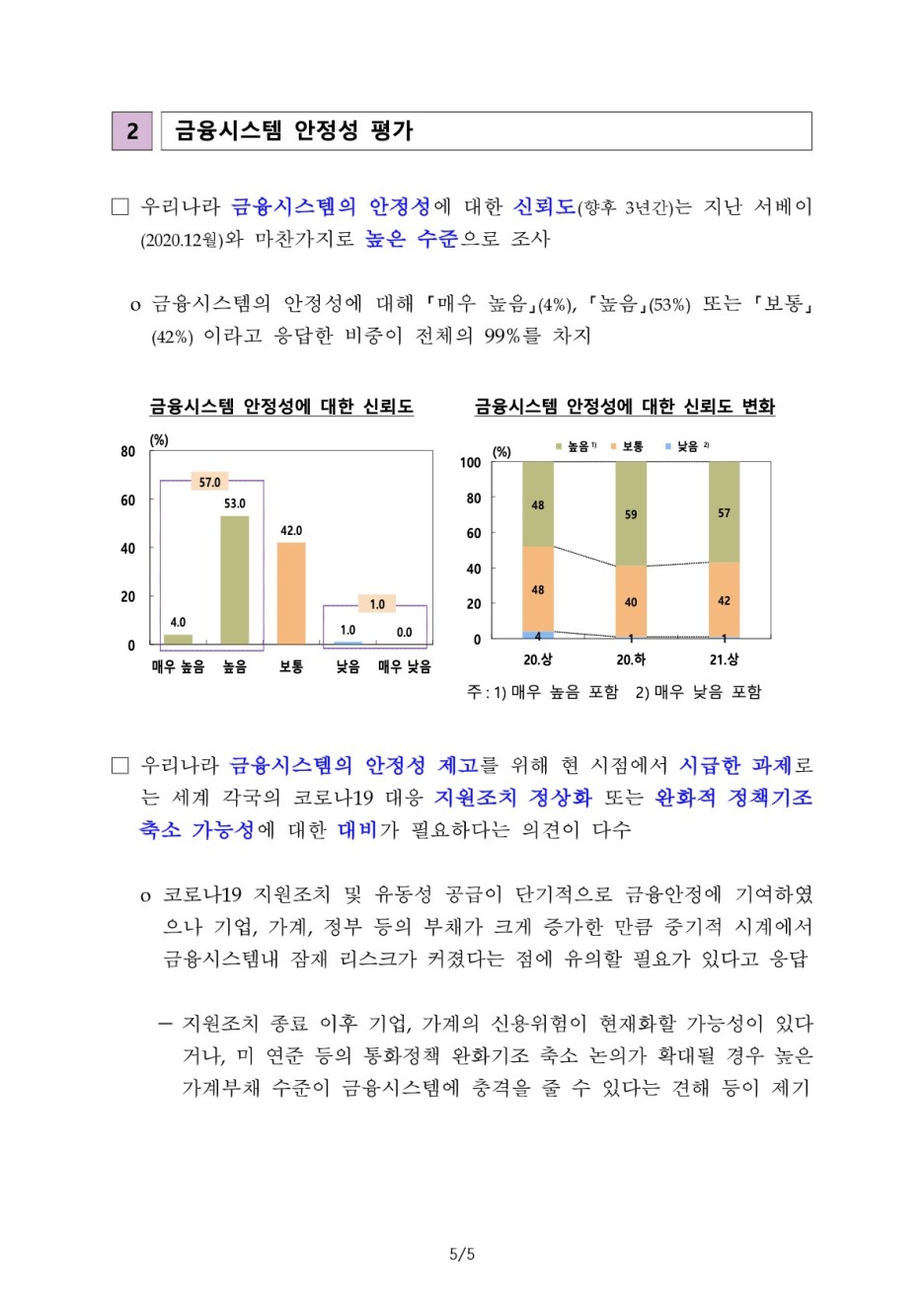

o 한편 중기 시계(1~3년)에서는 충격 발생 가능성이 높다는 응답(「 2021년 6월 11일 공보 2021-06-16호 이 자료는 6월 12일 조간부터 취급하여 주십시오. 단, 통신/방송/인터넷 매체는 6월 11일 12:00 이후부터 취급 가능 제목:시스템리스크서베이■ 결과 ■ 우리나라 금융시스템의 주요 리스크 요인 및 발생 가능성 등에 대해 국내 금융기관 임직원, 금융업권별 협회 및 금융‧경제 연구소 직원, 해외 금융 기관 한국투자 담당자 등 총 82명의 의견을 조사 (기간 : 2021.5.10 ~ 25일) (주요 리스크 요인 ) 금번 서베이에서 우리나라 금융시스템의 주요 리스크 요인은 가계의 높은 부채 수준, 코로나19 재확산 및 백신 접종 지연 가능성, 글로벌 인플레이션 등으로 조사 ( 금융시스템 리스크 평가 ) 단기(1년 이내)에 금융시스템 위기를 초래 할 수 있는 충격이 발생할 가능성은 지난 서베이(2020.12월)에 비해 낮 아진 것으로 조사 높음」 ,「 높음」 )과 낮다는 응답(「 낮음」 ,「 매우 낮음」 매우 ) 비중이 모두 확대 ( 금융시스템 안정성 평가 ) 금융시스템의 안정성에 대한 신뢰도(향후 3년간)는 지난 서베이(2020.12월)와 마찬가지로 높은 수준( 「 매우 높음」 문의처 : 금융안정국 금융규제팀 팀장 권용준, 과장 정혜리, 조사역 이윤아 Tel (02) 750-6829, 6835, 6780 Fax : (02) 750-6856 E-mail : bokfi@bok.or.kr 공보관 : Tel (02) 759-4038, 4015 “한국은행 보도자료는 인터넷(http://www.bok.or.kr)에도 수록되어 있습니다.” 보통」 ※ 자세한 내용은 <붙임> 참조 ,「 높음」 및「 의 응답이 99%)으로 조사 (붙 임) 2021년 상반기 2021년 상반기 2021년 상반기 시스템 리스크 서베이 결과 시스템 리스크 서베이 결과 시스템 리스크 서베이 결과 2021. 6. 금융안정국 금융규제팀 목차 I. 금융시스템 리스크 요인 ············································· 1 주요 리스크 요인 리스크 요인별 발생 시계, 발생 가능성 및 영향력 주요 리스크 요인의 변동 내용 II. 금융시스템 리스크 수준 평가 ··································· 4 금융시스템 리스크 평가 금융시스템 안정성 평가 <참고> 시스템 리스크 서베이 개요(2021년 상반기) I. 금융시스템 리스크 요인 1 주요 리스크 요인 □ 금번 서베이에서 우리나라 금융시스템의 주요 리스크 요인은 가계의 높은 부채 수준, 코로나19 재확산 및 백신 접종 지연 가능성, 글로벌 인플레 이션 등으로 조사* * 조사대상자들은 대외요인과 대내요인의 구분없이 5개의 주요 리스크 요인을 선택 o (단순 응답빈도수* 기준) 대내요인은 가계의 높은 부채 수준(46%), 코로 나19 재확산 및 백신접종 지연 가능성(37%), 부동산시장 불확실성(29%) 대외요인은 글로벌 인플레이션(37%), 글로벌 자산가격 상승 및 급격한 조정(34%), 미중갈등 심화(34%) 등이 주요 리스크 요인으로 조사* * 응답자들이 선택한 5개 리스크 요인을 중요도에 상관없이 단순 집계 o (1순위 응답빈도수* 기준) 응답자들이 선택한 1순위 리스크 요인은 코 로나19 재확산 및 백신 접종 지연 가능성(16%), 글로벌 인플레이션(15%), 가계의 높은 부채 수준(14%) 등의 순으로 조사 * 응답자들이 1순위로 선택한 대내외 리스크 요인을 집계 주요 리스크 요인 단순 응답빈도수 기준1) 1순위 응답빈도수 기준1) (%) 가계의 높은 부채 수준 코로나19 재확산 및 백신접종 지연 가능성 부동산시장 불확실성 글로벌 인플레이션 글로벌 자산가격 상승 및 급격한 조정 미중 갈등 심화 29 37 34 [대외] 34 37 [대내] 46 (%) 코로나19 재확산 및 백신접종 지연 가능성 가계의 높은 부채 수준 불균등한 경기회복에 따른 취약기업 부실 글로벌 인플레이션 코로나19 팬더믹 장기화 글로벌 자산가격 상승 및 급격한 조정 5 6 13 [대외] 14 [대내] 15 16 0 10 20 30 40 50 0 5 10 15 20 주:1)전체 응답자수(82명) 대비 비중 주:1)전체 응답자수(82명) 대비 비중 1/5 2 리스크 요인별 발생 시계, 발생 가능성 및 영향력 □ (발생 시계) 주요 리스크 요인 중 코로나19 재확산 및 백신 접종 지연 가능성, 글로벌 자산 가격 상승 및 급격한 조정*은 대체로 단기(1년 이내)에, 가계의 높은 부채 수준, 글로벌 인플레이션, 미중 갈등 심화, 부동산시장 불확실성은 중기(1~3년)에 현재화할 가능성이 있는 리스크 요인으로 응답 * 지난 서베이(2020.12월)에서는 글로벌 자산 가격 상승 및 급격한 조정이 중기에 현재화될 가능성이 있는 리스크 요인으로 조사되었으나, 금번에는 단기에 현재화될 가능성이 있다는 응답이 다수로 나타남 □ (발생 가능성 및 영향력) 글로벌 인플레이션, 미중 갈등 심화, 글로벌 자산 가격 상승 및 급격한 조정은 발생 가능성이 높고, 발생시 금융시 스템에 미칠 영향력도 큰 것으로 조사 리스크 요인1)별 발생 시계2) 리스크 요인별 발생 가능성 및 영향력 글로벌자산가격 (발생가능성) 높 음 글로벌인플레이션 미중갈등심화 코로나19재확산및 백신접종지연가능성 상승및급격한조정 부동산시장 불확실성 가계의높은부채수준 큼 (영향력) 1) 3747 1) 46%1) 37%1) 37%1) 34%1) 34%1) 1) 29%1) 중기 단기 중기 단기 중기 중기 가계의높은 부채수준 코로나19 재확산및 백신접종지연 가능성 글로벌인플레이션 글로벌자산가격상승 및급격한조정 미중갈등심화 부동산시장불확실성 주 : 1) 단순 응답빈도수 기준 응답 비중 주 : 2) 단기는 1년 이내, 중기는 1~3년중 발생 함을 의미 2/5 3 주요 리스크 요인의 변동 내용 □ □ □ 작년 하반기 서베이(2020.12월) 결과와는 달리 응답자의 50% 이상이 선택한 두드러진 리스크 요인은 없었던 것으로 조사 o 다만 가계의 높은 부채 수준, 글로벌 인플레이션, 미중 갈등 심화, 부 동산시장 불확실성 등을 주요 리스크 요인으로 새롭게 지적 글로벌 자산 가격 상승 및 급격한 조정을 리스크 요인으로 응답한 비중은 지난 조사와 비슷한 수준(33% → 34%)으로 조사 한편 고용 및 가계 소득 부진(38%→ 20%)과 자영업자 업황 부진(32% → 20%)은 각각 9위를 차지하여 여전히 주요 리스크 요인으로 조사되었으나, 그 응답 비중은 지난번에 비해 하락 주요 리스크 요인의 변동 내용1) 2020년 12월 • 코로나19 장기화 가능성(70%) •대선 이후 미 정부 정책 방향의 불확실성(50%) • 기업실적 부진 및 신용위험증대 (38%) •고용악화 등에 따른 가계 소득 감소(38%) •글로벌 자산가격 상승 및 급격한 조정(33%) • 자영업자 업황 부진(32%) 2021년 6월 • 가계의 높은 부채 수준(46%) •코로나19재확산및백신접종지 연 가능성(37%) • 글로벌 인플레이션(37%) • 미중 갈등 심화(34%) •글로벌 자산가격 상승 및 급격한 조정(34%) • 부동산시장 불확실성(29%) 주:1) 단순 응답빈도수 기준 상위 6개 리스크 요인 3/5 II. 금융시스템 리스크 수준 평가 1 금융시스템 리스크 평가 □ 단기(1년 이내)에 금융시스템 위기를 초래할 수 있는 충격이 발생할 가능 성은 지난 서베이(2020.12월)에 비해 낮아진 것으로 조사 o「 「 80 (%) 60 40 (%) 60 높음1) 보통 20 낮음 2) 매우 높음」 낮음」 또는 「 또는 「 높음」 매우 낮음」 단기 충격 발생 가능성의 분포 단기 충격 발생 가능성의 변화 43.6 42.3 35 47.4 100 80 38 33 9 44 으로 응답한 비중은 20%→9%로 낮아졌으며, 으로 응답 비중은 45%→47%로 상승 40 209.0 204547 7.7 5.1 매우 높음 높음 보통 낮음 매우 낮음 29 20.상 20.하 21.상 1.3 0 0 □ 중기 시계(1~3년)에서 금융시스템의 안정성에 영향을 미치는 충격이 발생할 가능성은 지난 서베이(2020.12월)와 비교할 때, 부정적 응답과 긍정적 응답 비중이 모두 상승 o「 하였으며, 「 80 (%) (%) 높음1) 보통 18 59 23 20.하 낮음2) 매우 높음」 낮음」 60 40 20 1.3 0 매우 높음 43.0 100 80 60 40 20 0 31 51 18 20.상 29 43 28 또는 「 또는 「 중기 충격 발생 가능성의 분포 중기 충격 발생 가능성의 변화 29.1 27.8 24.1 27.9 3.8 낮음 매우 낮음 높음 보통 21.상 높음」 매우 낮음」 주:1)매우 높음 포함 2)매우 낮음 포함 으로 응답한 의 응답 비중도 상승(23% → 28%) 4/5 비중이 상당폭 상승(18% → 29%) 주:1)매우 높음 포함 2)매우 낮음 포함 2 금융시스템 안정성 평가 □ 우리나라 금융시스템의 안정성에 대한 신뢰도(향후 3년간)는 지난 서베이 (2020.12월)와 마찬가지로 높은 수준으로 조사 80 60 40 20 (%) (%) 높음1) 보통 59 40 낮음 2) 57 42 o 금융시스템의 안정성에 대해 「 (42%) 이라고 응답한 비중이 전체의 99%를 차지 높음」 (53%) 또는 「 보통」 금융시스템 안정성에 대한 신뢰도 금융시스템 안정성에 대한 신뢰도 변화 4.0 0 42.0 보통 1.0 낮음 1.0 0.0 매우 낮음 0411 20.상 20.하 21.상 주:1)매우 높음 포함 2)매우 낮음 포함 57.0 100 80 60 40 20 매우 높음 높음 53.0 48 48 매우 높음」 (4%), 「 □ 우리나라 금융시스템의 안정성 제고를 위해 현 시점에서 시급한 과제로 는 세계 각국의 코로나19 대응 지원조치 정상화 또는 완화적 정책기조 축소 가능성에 대한 대비가 필요하다는 의견이 다수 o 코로나19 지원조치 및 유동성 공급이 단기적으로 금융안정에 기여하였 으나 기업, 가계, 정부 등의 부채가 크게 증가한 만큼 중기적 시계에서 금융시스템내 잠재 리스크가 커졌다는 점에 유의할 필요가 있다고 응답 − 지원조치 종료 이후 기업, 가계의 신용위험이 현재화할 가능성이 있다 거나, 미 연준 등의 통화정책 완화기조 축소 논의가 확대될 경우 높은 가계부채 수준이 금융시스템에 충격을 줄 수 있다는 견해 등이 제기 5/5 <참고> 시스템 리스크 서베이 개요 (2021년 상반기) o o o o 목적 국내외 금융기관 종사자와 금융전문가를 대상으로 우리나라 금융시스템의 주요 리스크 요인 등을 파악하기 위해 2012년부터 실시(연 2회) 실시 기간 2021. 5. 10 ~ 25일 조사대상자 국내외 금융기관 임직원 및 주요 금융전문가 총 82명 ― 국내 금융기관 경영전략·리스크 담당 부서장, 주식·채권·외환·파생상품 운용 담당 직원, 금융·경제관련 협회 및 연구소 직원, 대학교수 등 72명 ― 해외 금융기관 한국투자 담당자 10명 조사방법 E-mail로 서베이 조사표를 송부·회수 조사내용 1 주요 금융시스템 리스크 요인 ― 발생 시계, 발생 가능성 및 영향력 2 금융시스템 리스크 발생 가능성 ― 단기(1년 이내) 및 중기(1~3년) 3 향후 3년간 우리나라 금융시스템 안정성에 대한 신뢰 정도 및 금융시스템 안정성 제고 방안

'경제 > News' 카테고리의 다른 글

| 6월 3주차 한국판 뉴딜 주요사업 추진계획 (0) | 2021.06.13 |

|---|---|

| 제11차 혁신성장 BIG3 추진회의 (0) | 2021.06.13 |

| 21년 5월 이후 국제금융·외환시장 동향 (0) | 2021.06.12 |

| 통화신용정책보고서 (0) | 2021.06.12 |

| 21년 5월 수출입물가지수 (0) | 2021.06.12 |